Досрочное погашение ипотеки: условия в банковских структурах

Когда заемщик осуществляет преждевременный возврат денег, на счету банка появляются неучтенные свободные средства, которые кредитный отдел должен немедленно запустить в работу. Процесс работы сложный, поэтому в каждом банке разработаны индивидуальные правила для тех, кто пожелал вернуть заимодателю его средства заблаговременно до наступления установленной в договоре даты. Разработанные специальные правила зависят от того, каковым будет размер погашения. Также значимым является аспект погашения обязательств – организации важно – они гаситься будут в полном размере или частично. Работа всех финансово-кредитных учреждений имеет строгую привязку к календарям, для них каждый день — это прибыль. Поэтому решив раньше времени вернуть финансово-кредитному учреждению его средства, лицо, взявшее деньги во временное пользование, должно знать, что такую операцию за один день выполнить вряд ли получится. Здесь каждый кредитор потребует от заемщика уведомления наперед. Чаще всего, по официальным условиям уведомление о возврате долга сообщается за один месяц, однако по факту процедуру возврата могут провести гораздо быстрее. Когда разговор идет о том, что гражданин возвращает лишь часть, то при согласии банка назначается определенная дата. Многие ведущие кредиторы России (Сбербанк, ВТБ24 и многие другие) допускают проведение частичной преждевременной оплаты в день осуществления обычного платежа.

О чем следует помнить обязательно

Мы советуем вам не забывать о таких ключевых моментах:

- Если ваша ипотека предусматривает аннуитентную систему платежей, то чем раньше вы начнете досрочно погашать её, тем лучше. Величина переплаты по процентам окажется минимально возможной;

- С помощью досрочного частичного погашения ипотеки перед Сбербанком вы сможете: уменьшить период кредитования или снизить размер ежемесячных взносов. По мнению экспертов, первый вариант предпочтительнее. Но выбирать его следует только в том случае, если вы уверены в наличии стабильного источника дохода. Если же финансовое бремя и без того мало посильное, отдайте предпочтение первому варианту;

- Не отдавайте за ипотеку «последние копейки». Подумайте о том, сможете ли вы использовать эти средства с большей выгодой? Например, инвестируя в высокодоходные активы;

- Прогнозируйте собственные доходы и расходы. Предположим, что вы видите, что в ближайшем будущем не сможете вовремя погасить обязательства. В таком случае вам следует немедленно обратиться к специалистам банка с просьбой об отсрочке платежа или предоставления другого альтернативного способа выхода из предстоящей сложной ситуации.

Еще раз скажем о том, что рекомендуем досрочное погашение кредита на покупку недвижимости только в том случае, если такая возможность действительно есть. Не следует отказываться от учебы, лечения или отпуска. Инвестируйте в себя, и вы получите больше.

Каковы в Сбербанке условия досрочного погашения ипотеки

Сбербанк на преждевременное закрытие долговых обязательств — ограничений не накладывает. Однако он имеет ряд условий, не позволяющих дифференцировать платежи. Так, в военной ипотеке используется аннуитет, затрудняющий преждевременный возврат кредитору его денег, а преждевременные выплаты при частичном закрытии кредита предусматривают пересчет процентной ставки. При этом срок выплаты долга сокращению не подлежит. Условия досрочного погашения ипотеки в Сбербанке схожи с правилами многих кредиторов России. Поэтому плательщик, прежде чем приступить к преждевременному возврату денег, должен определиться с двумя моментами:

- каким платежом (аннуитетный, дифференцированный) он пользуется при закрытии оформленного кредита;

- при каких условиях разрешается проводить закрытие обязательств раньше положенной даты (учитывается размер выплаченной суммы).

Условия, как досрочно погасить ипотеку в Сбербанке, предусматривают новый расчет графика выплат долга после частичной досрочной выплаты. Получив новый график, заемщик ставит на нем свою подпись.

Калькулятор Сбербанка

Для облегчения работы с клиентами, и быстроты решения вопроса, как досрочно погасить ипотеку в Сбербанке, на страницах сайта описываемой выше структуры функционирует специальный калькулятор. Он в автоматическом режиме просчитывает сумму возврата денежных средств, которые будут возвращены кредитору раньше времени с учетом многих нюансов:

- учитывается дата, когда оформлялся договор с банковским учреждением;

- размер займа;

- процентная ставка по договору;

- какого типа платежи;

- размер суммы, которую должен заемщик вернуть финансовому учреждению;

- указывается желаемая дата, когда запланировано закрытие задолженности.

Рассмотрим пример. Заемщик желает раньше времени выплатить сумму в размере 600 тысяч рублей организации, которая дала ему деньги взаймы. В официальное учреждение, которое выдавало деньги для временного ими пользования, подается заявка и менеджер разрешает оговоренное количество денег вернуть в день, когда будет выполняться очередная оплата. Условия полного закрытия займа не ограничивают выбор дня, однако устанавливается срок выплаты и способ расчета. Приниматься средства могут как наличкой, так и путем безналичного расчета. В соответствии с поправками, внесенными в работу банков в 2011 году, каждый человек, получивший заем, автоматически получает возможность решать, когда и как выполнить его возврат.

Пример расчета задолженности

Расчет задолженности проводится по достаточно простой схеме. Так, зная, что сумма обязательств складывается из тела кредита и процентной ставки, можно рассчитать задолженность: ставка по ипотеке делится на количество дней в году. Получившееся число умножается на количество дней, пройденных от прошедшей выплаты. Рассмотрим пример. Заемщику осталось отдать долг в 60 000 рублей при ставке в 0,14%, последний взнос был проведен 14 суток назад. Расчет выполняем так:

- 0,14(проценты)/365 х 14(дней) = 0,0053%

- 0,0053 х 60 000 рублей = 318 рублей.

Таким образом, остаток долга составляет 60 318 рублей, где 60 000 рублей – это тело кредита, 318 рублей – проценты, начисленные на эту сумму. Многие будущие заемщики, перед тем, как обратиться в банк за займом – внимательно изучают разные банковские предложения. Тем, кто совсем скоро планирует стать заемщиком – полезно будет изучить тему: «Ипотека с государственной поддержкой: 5 лучших предложений от банков на 2017 год для разных категорий граждан РФ»

Способы закрытия обязательств

Заемщик имеет право закрыть обязательства перед банком, погасив кредит полностью или внеся часть денежных средств. Выбор зависит от желания клиента. Методы сильно отличаются друг от друга. Выбирая наиболее подходящий, стоит заранее ознакомиться с его особенностями.

Закрытие обязательств в полном объеме

Полное погашение предполагает предоставление всей суммы денежных средств для закрытия оставшегося долга. Метод позволяет существенно сэкономить. Если используется этот способ, банк произведет пересчет начисленных процентов.

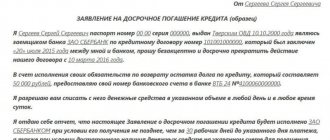

Клиент обязан заранее предупредить финансовую организацию о досрочном закрытии обязательств. Для этого потребуется составить письменное заявление. Получить образец бумаги можно, лично посетив отделение финансового учреждения. Документ нужно оформить минимум за 1 месяц до предполагаемой даты внесения денежных средств. В бумаге предстоит указать:

- информацию о гражданине, желающем выполнить досрочное закрытие обязательств;

- дата планируемого внесения денежных средств;

- размер платежа;

- иные обязательные сведения, предусмотренные финансовой организацией.

Если закрыть задолженность без предварительного уведомления, пересчет процентов произведен не будет. Банк станет списывать зачисленную сумму ежемесячно в соответствии с установленным графиком. Это может привести к образованию просрочки в дальнейшем.

Дополнительно рекомендуется заранее обратиться в банк и выяснить размер оставшейся задолженности. Обязательства должны быть закрыты в полном объёме. Невнесение даже небольшого количества денежных средств приведет к возникновению долга. После закрытия обязательств в полном объеме, рекомендуется получить справку об отсутствии задолженности. Документ будет выступать гарантией того, что погасить ипотеку досрочно удалось в полном объёме. В случае возникновения споров, бумага будет выступать гарантией правоты гражданина. За справку взимается комиссия. Ее размер составляет 500-1000 руб.

Как погасить долг частично?

Закрыть обязательства можно, внеся часть денежных средств по кредиту. Банк имеет право установить минимальный размер платежа для досрочного закрытия обязательств. Внести денежные средства в сумме, размер которой меньше установленной, не получится. Правило действует не всегда. Чтобы заранее узнать, как погасить ипотеку досрочно, стоит обратиться к действующему кредитному договору.

Влияние частичного погашения ипотеки на дальнейшее закрытие долга зависит от разновидности платежа. Если расчет производится при помощи аннуитетных взносов, произойдет изменение периода расчета по обязательствам. Он уменьшится. При этом величина ежемесячных платежей останется неизменной. Размер итоговой переплаты также сократится. Если гражданин хочет уменьшить величину ежемесячных взносов, потребуется написать заявление.

В случае закрытия обязательств при помощи дифференцированных платежей, количество денежных средств, которые необходимо вносить ежемесячно, уменьшится. Это произойдет за счет уменьшения количества начисляемых процентов.

Какая выгода для заемщика будет от преждевременного закрытия долга?

Только возврат долга раньше срока позволяет сэкономить денежные средства и уменьшить нагрузку от кредита. Когда учреждение дало разрешение на такое действие, между заемщиком и кредитором устанавливается новая схема отношений. Если произошло частичное закрытие долга, то можно использовать этот факт и сделать выбор:

- последующие взносы могут быть уменьшены в размере суммы;

- можно уменьшить размер тела кредита.

При этом стоит обратить внимание, что преждевременное освобождение от кредитного бремени позволяет уменьшить заем, однако ставка изменению не подлежит. Также невозможна ликвидация процентов. Но возможно их существенное уменьшение, если средства клиент финансового учреждения вернет организации за первые пять лет срокакредитования. Этот факт обусловлен тем, что на протяжении первых пяти лет кредитные структуры вытягивают из заемщика все свои проценты. Поэтому если заемщик желает вернуть деньги финансово-кредитному учреждению раньше срока, организация вынуждена выполнить перерасчет. Закрывать кредит по истечении пяти лет уже не будет иметь смысла, так как тяжесть займа ощущается от процентов, выплачиваемых в большей мере в первой пятилетке.

Возможно ли

Несколько лет назад досрочно закрыть ипотеку в Сбербанке, как и в любом другом банке, без штрафов и дополнительных комиссий было невозможно. Но в 2011 году были внесены изменения в законодательство. Теперь каждый кредитный договор содержит пункт, где описывается процедура как полной, так и частичной досрочной выплаты задолженности.

С позиции закона

Как уже указывалось выше, ответ на вопрос, можно ли выплатить ипотеку досрочно в Сбербанке, положительный. N 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации » от 19 октября 2011 г. урегулировал эту норму, сняв напряжение между кредиторами и заемщиками в пользу последних. Теперь запретить досрочное погашение банки не могут, поэтому идут на хитрости, всячески препятствуя этому процессу.

С точки зрения банка

Рассмотрим вопрос, можно ли досрочно погасить ипотечный кредит в Сбербанке, с позиции финансового учреждения. При досрочной выплате задолженности банк теряет процентную прибыль. Однако он не может идти наперекор закону, поэтому в каждом кредитном договоре прописывается право клиента на досрочные погашения ипотеки при выполнении определенных условий: нужно заранее предупредить банк о своем желании внести сумму, превышающую ежемесячный размер платежа, затем провести платеж в назначенный день в отделении банка или через официальный сайт финансового учреждения.

Пересчет ипотеки при досрочном погашении в Сбербанке осуществляется в зависимости от того, какой вариант выбрал заемщик: уменьшить ежемесячный платеж или срок действия договора.

Позиция банка в отношении преждевременного закрытия кредита на приобретение жилых квадратных метров

Как известно, для банковских структур ипотечные займы – это источник доходов с долговременной перспективой. На процесс оформления ипотеки были затрачены время и определенные ресурсы. Поэтому, когда раньше времени закрывается кредит, перестает работать источник прибыли, а значит, усилия, вложенные в него, не оправдали себя. Второй «минус» для финансового учреждения от закрытия займа раньше срока заключается в том, что деньги, выданные для ипотеки, были получены на платной основе. Получив денежные средства обратно, он продолжает делать за них выплаты инвестору. При этом какое-то время они не будут приносить банку прибыль.

Подводим итоги – риск или выгода?

Сказать о том, что погасить ипотеку непременно следует досрочно, нельзя. Ваша ситуация известна только вам – ваши возможности, финансовые ресурсы и цели. Мы советуем разработать план действий на будущее – поймите, чего желаете индивидуально вы, и как решение этой задачи отразится на бюджете и благополучии вашей семьи.

Предусмотрите все риски, например, возможность тяжёлого заболевания или утраты работы. У вас должен быть собственный резервный фонд на случай чрезвычайных ситуаций. После того, как этот фонд будет сформирован, вы можете предпринимать активные шаги для того, чтобы ваша квартира действительно стала вашей.

Как виды платежей влияют на правила возврата банку средств раньше положенного срока

При подборе программы кредитования, будущие клиенты банка чаще всего смотрят на ставку процента. Однако следует отметить, что размер суммы к выплате зависит от методов начисления и закрытия кредитного займа. Сейчас используется два отличающихся между собой расчетных метода: расчет по дифференцированному методу и расчет по аннуитету. Специалисты утверждают, что более выгодными являются условия дифференцированных платежей. Просчитано, что при одной годовой ставке общий итог к возврату гораздо меньше, чем при аннуитетных платежах. Особенность дифференцированных платежей заключается в равномерном погашении долга, где проценты распределяются по остатку займа. В результате все последующие взносы будут иметь меньшую сумму. В данном случае преждевременные платежи для погашения обязательств не ограничиваются временем и суммой, поэтому позволяют выиграть на процентах. Условия аннуитетных платежей предусматривают равномерное распределение выплат на протяжении всего срока кредитного договора. При этом первый период выплат – это погашение суммы процентов. В результате, размер ежемесячных выплат небольшой на фоне общего показателя суммы процентов. При досрочном закрытии долга наблюдается следующая зависимость от платежа: Дифференцированный платеж: чем меньше долговое обязательство – тем меньше сумма процента начисляется на него. Здесь выгодные условия для лица, на котором лежит обременение, очевидны: сегодня выполнили оплату – завтра меньшая сумма начислена. Дифференцированная схема не ограничивает размер преждевременной выплаты, а также ее сроки. Аннуитетный платеж может только уменьшить промежуток выплаты займа, при этом вносит ограничение на минимальную сумму (10 — 50 тысяч рублей) и задает определенную дату. Поэтому досрочное закрытие ипотечного кредита в такой схеме не выгодно. Практика показывает, что кроме тех, кто желает заблаговременно возвратить обратно банковские деньги, есть процент граждан, желающих продать ипотечное жилье. Об особенностях такой процедуры – грамотно рассказано в статье: «Как продать квартиру в ипотеке: 4 варианта продажи + риски и рекомендации, которые следует учесть при продаже!» .

Выводы

Анализируя отзывы плательщиков о такой процедуре, как досрочное погашение ипотечного кредита, можно заметить различные мнения. Многие плательщики довольны низкими годовыми и без проблем вносят ежемесячные платежи. Иные стремятся как можно скорее скинуть с себя ипотечные обязательства. Сбербанк не препятствует такому решению. Но эксперты все же рекомендуют предварительно проанализировать ситуацию, учитывая будущие моменты и возможные жизненные изменения. А лишь затем принимать окончательное решение.

Какие «подводные камни» заложены в условия погашения ипотеки досрочно?

С того момента, как произошло закрытие кредита, заемщик окажется в специальном списке кредитного учреждения. И последствием этого будет отказ в выдаче другого займа. Причина отказа будет банально проста: заемщик не принес банку доход в первый раз. Парадоксально, но наличие плохой кредитной истории даст клиенту финансового учреждения больше шансов на получение нового займа, чем отметка о том, что банку были возвращены его деньги раньше положенного времени. Заключая с финансовым учреждением кредитный договор, следует внимательно изучить раздел об условиях погашения долга заблаговременно до наступления оговоренной в договоре даты прекращения долговых обязательств. Как правило, финансовые учреждения хитрят, поэтому такой раздел с ограничениями по досрочному погашению пишут мелким шрифтом. Например, разрешают совершать досрочную выплату через какой-то определенный срок. Многие же кредитные организации дают такое право спустя полтора года от момента заключения кредитного договора. Так как федеральный закон внес для банкиров ограничения в получении дохода из-за такой операции, ими придуманы иные правила перекрытия убытка. Так, финансовые учреждения стали пользоваться правом менять размер ставки в одностороннем порядке. Поэтому следует понимать, что за обходительными и красивыми словами «с заботой к своему клиенту» стоит одна цель – извлечение прибыли для банка. Как видим, описанные выше «подводные камни», которые могут ожидать заемщиков, пожелавших преждевременно вернуть средства кредитору, не критичны. Поэтому желающих оформить кредит в финансово-кредитных учреждениях и на приобретение жилья – с каждым годом все больше. Молодым семьям, которые хотят с помощью банковских средств обзавестись собственными жилыми квадратными метрами полезно будет ознакомиться с материалом статьи: «Как взять ипотеку молодой семье – варианты, подводные камни и полезные советы!» .

Почему ипотеку следует погашать досрочно

Если вам кажется, что погасить ипотеку раньше времени не следует, вы сильно заблуждаетесь. Так как таким образом сами себя лишаете следующих важных преимуществ решения:

- Возможность сэкономить на выплате процентов и общей сумме переплаты. Размер процентов по ипотеке, оформленной на 15-20 лет, как правило, в несколько раз больше величины «тела» кредита на покупку недвижимости. Учитывая расценки на квадратные метры, экономия может быть просто потрясающей;

- Уменьшение суммы ежемесячных взносов. Тяжелая экономическая ситуация в России приводит к тому, что многие ипотечные заемщики просто не могут справиться с взятыми на себя прежде обязательствами в полном объеме. Если сейчас у вас нет возможности погасить ипотеку целиком за один раз, досрочно вносите ее небольшими частями – результаты также будут по-настоящему выгодными;

- Возможность стать полноправным обладателем недвижимости раньше срока. До тех пор, пока Сбербанк не получит свои деньги за недвижимость полностью, он будет являться ее фактическим собственником (в том числе на бумаге). Продать, подарить или обменять квартиру, провести ее перепланировку или сдать в аренду залоговое жилье вы не имеете права. Попробуете нарушить это обязательное требование, столкнетесь с печальными последствиями. Но как только ипотека будет погашена, объект перейдет в ваше полное распоряжение.

Плюсов действительно много, но торопиться идти с деньгами в Сбербанк все еще рано. Для начала, вам следует узнать несколько важных нюансов о досрочном погашении ипотечных кредитов в Сбербанке.

Выводы о правилах досрочного погашения займа

На основании выше изложенного материала, граждане нашей страны должны четко понимать, что прежде, чем заключить с банком кредитный договор, им нужно изучить, как происходит досрочное погашение ипотеки,условия которой прописаны в соглашении. Для этого выясняются основные вопросы:

- С какого промежутка времени допускается возврат банку средств, которые он ранее предоставлял своему клиенту.

- Какой размер выплат допускается (полные, частичные)?

- Какие ограничения накладываются на закрытие долга?

- Накладывается ли штраф (пеня) на возврат денег раньше положенного срока?

- При досрочном погашении будет ли изменен график погашения долга?

Если кредитный договор не позволяет получить информацию о порядке возврата заемных средств кредитору раньше положенного срока — то об этом нужно поинтересоваться у менеджера, оформляющего кредитный договор. Важно заблаговременно выбрать ту кредитную программу, которая будет благоприятной для лица, желающего взять во временное пользование банковские деньги.

Предыдущая статья: Как продать квартиру в ипотеке: 4 варианта продажи + риски и рекомендации, которые следует учесть при продаже! Следующая статья: Рефинансирование ипотеки: 3 варианта, достоинства и недостатки процедуры + описание условий рефинансирования ипотеки в 3 банках!

Что нужно знать?

Современный заёмщик должен понимать, что любые «препоны» банка по поводу досрочного погашения ипотеки не законны. Применение моратория на процедуру в течение первого года, квартала, месяца, дня, – запрещает упомянутый Федеральный закон. После его введения ушли в прошлое штрафы за желание клиента рассчитаться с банком раньше срока (возможны ли сегодня запреты от банка на досрочное погашение ипотеки и штрафы за это, мы рассказываем в отдельной статье).

ВАЖНО: Заёмщики должны иметь в виду: при согласовании будущих кредитов, отметка в истории о «досрочке» будет рассматриваться банкирами не как благонадёжность, а как негативный фактор. Банки «не любят» тех, кто лишил их обещанных договором «длинных» платежей.

Приступая к досрочному погашению, клиенту стоит выяснить в банке, каковы тонкости процедуры:

- Когда лучше вносить сумму частичного досрочного погашения: вместе с очередным платежом или до/после него. В ряде банков «сверхурочные» платежи, внесённые до ежемесячного взноса, идут на погашение накопившихся процентов, и лишь остаток относят в счёт погашения основного долга.

В других кредитных организациях досрочные платежи списываются только одновременно с основным платежом, когда бы клиент ни закинул деньги на счёт. В этом случае, проценты всегда гасятся из ЕП, а «лишние» деньги стабильно снижают «тело» кредита. - Нужно ли заранее ставить в известность банк. Статья 810 ГК РФ предусматривает условия, обязывающие известить кредитора о намерении за 30 дней. На практике не все банки этим правом пользуются. Согласно той же статье они могут установить период менее месяца.

Иногда достаточно известить за день-два или вообще не требуется предварительно объявлять о своих планах. Уточняйте в офисе своего кредитора. - Можно ли внести «досрочку» онлайн? Если клиент платит взносы через интернет-банкинг, ничего не мешает ему положить на счёт дополнительную сумму и в электронном виде подать заявку на списание и пересчёт процентов. Обновлённый график всё же следует получить в виде официального Дополнительного соглашения к ипотечному договору.

- Есть ли в данном банке ограничения по лимитам на «досрочку». Сразу скажем: данный пункт нельзя считать законным, хотя прямо действующее законодательство его не запрещает.

Большинство банков уже отказалось от подобного условия. Если ваша кредитная организация настаивает на нём, при желании можно оспорить такое ограничение в суде. Либо принять к сведению и копить до нужной суммы наличными или на счёте. - Что измениться после внесения? Кредитор может давать право выбора клиенту или однозначно прописывать в договоре: ведёт досрочное внесение части долга к снижению ежемесячного платежа или к уменьшению срока.

Сбербанк, например, отдаёт решение вопроса на откуп заёмщику. Но есть банки, где жёстко зафиксировано условие, что уменьшать срок нельзя. Если клиент изначально планирует вносить дополнительные платежи ради сокращения периода кредитования, нужно сразу подыскивать подходящий банк.

При сокращении периода пользования банковскими средствами «переплата» по кредиту однозначно будет меньше. Однако, если перед «ипотечником» остро стоит вопрос насущных денег для семейного бюджета, то сокращение ежемесячного взноса предпочтительнее, хоть и стратегически менее выгодно (о том, как совершить выгодное досрочное погашение ипотеки мы рассказываем тут).

ВНИМАНИЕ: Вряд ли нужно объяснять, что заёмщику стоит так рассчитать величину суммы для досрочного погашения, чтобы средств хватило на внесение ближайшего месячного платежа.

При аннуитетной системе целесообразно делать даже самые незначительные досрочные погашения регулярно (хоть каждый месяц по 1 000 -2 000 рублей), но при этом не желательно нарушать баланс: расходы на кредит не должны забирать больше 40% от личного бюджета.

Смотрите видео об особенностях досрочного погашения ипотеки:

Условия при досрочном погашении

Перед закрытием ипотечного займа рекомендуется просмотреть кредитный договор. Прочитать, когда разрешается погашение ипотеки досрочно и ее меньшую сумму, обычно она в эквиваленте, что и платеж за месяц, а также как можно внести сумму для закрытия счета.

Если договор предусматривает пункты с какими-либо штрафами и комиссиями за преждевременную оплату ипотеки, то его оспаривают в суде, так как по законодательству досрочно перекрывать кредит разрешено.