Спросить у юриста

быстрее. Это бесплатно!

Бесплатная консультация юриста Москва и МО: +7 499 938-93-12 СПб и область: +7 812 467-39-73 Фед. номер: 8 800 350-73-54

ПРОВЕДЕНО КОНСУЛЬТАЦИЙ: сегодня — 21, за месяц — 687, за год — 11 345

Жилищный вопрос является весьма актуальны для большинства россиян. Регулярно, Правительство РФ проводит различные программы, касающиеся улучшения качества жизни россиян. Например, для военных существует возможность покупки жилья с использованием специального сертификата. О покупке квартиры по военному сертификату и этапах будет рассказано в данном обзоре.

Что представляет собой этот документ

Особенность военного сертификата — его необходимо использовать в течение 60 суток с даты предоставления. В противном случае, он станет недействительным. За этот период нужно не только успеть подыскать подходящий жилищный объект, но и зарегистрировать сделку в Росреестре. Если же покупка совершается для всей семьи военного, то срок подбора жилья увеличивается до полугода.

Мнение эксперта

Станислав Ершов

Квалифицированный юрист. Готов ответить на любые ваши вопросы! Задавайте их прямо сейчас!

Написать эксперту

Если срок документа истекает, представители банка подают ходатайство о его замене в специальное ведомство. Потратить средства допускается только на покупку жилища в новом многоквартирном доме либо на вторичке. Невозможно использовать государственные деньги на участие в долевом возведении многоквартирной новостройки.

Военный сертификат представляет собой документ, выданный на имя получателя. Помимо утверждённой информации, он содержит следующие сведения:

- окончательную сумму госпомощи;

- субъект РФ, в котором допускается приобрести жильё;

- паспортные данные обладателя свидетельства.

Получить такое свидетельство могут граждане, которые не обладают жильём, зарегистрированным на их имя. Если у военного есть уволившиеся в запас родственники, то он также не имеет права претендовать на вручение данного документа.

Перед тем, как подавать прошение на предоставление сертификата, нужно зарегистрироваться в органах учёта в качестве человека, нуждающегося в расширении жилплощади.

Если у военного имеется в собственности жильё, но его размер не соответствует утверждённым нормативам по количеству квадратных метров на человека, то он обладает правом на вручение жилищного сертификата.

Кто имеет право получить? В 2020 г. свидетельства выдаются следующим категориям военных:

- уволенные в запас. Выслуга должна составлять не менее 10 лет;

- прекращающие исполнение военного долга в связи с состоянием здоровья;

- лица, нуждающиеся в увеличении жилой площади;

- граждане, выселяемые из военных поселений;

- члены семей военных, скончавшихся во время исполнения государственного долга.

Существует и особая категория военнослужащих, которым жилищные сертификаты предоставляются без очереди:

- многодетные семьи военных, в которых трое и более детей;

- граждане, страдающие от тяжёлых заболеваний установленных Правительством РФ;

- проживающие в аварийных помещениях, не подлежащих ремонту. Военный обязан предоставить заключение специальной комиссии.

Деньги можно потратить только на покупку жилых объектов. Суть программы заключается в том, что государство безвозмездно выделяет деньги человеку на покупку недвижимости.

Используется сертификат однократно. Повторно получить его не получится.

Используя военный сертификат, можно прибрести жилище без ипотеки. Если стоимость понравившегося объекта недвижимости превышает сумму субсидии, то военный может заплатить разницу из собственных сбережений. Если же понравившаяся квартира стоит меньше, чем размер субсидии, то остаток денег возвращается государству.

Алгоритм покупки квартиры по военной ипотеке, видеоинструкция:

Снятие обременения с квартиры, купленной по военной ипотеке

, как и любая другая разновидность жилищного займа, предполагает передачу приобретаемой недвижимости в залог банку. До момента полного погашения задолженности квартира фактически принадлежит финансовому учреждению. Более того, есть здесь и третья сторона – государство в лице Росвоенипотеки, выдающей денежные средства на погашение задолженности. Поэтому, заемщик, чтобы иметь возможность продать квартиру, должен выполнить обязательства перед:

- банком в полном размере ипотечного займа;

- государством в размере выделенной субсидии.

Причем субсидированные средства от государства возвращаются на накопительный счет заемщика, зарегистрированный на его имя в системе НИС. Все эти деньги он вновь может использовать для покупки жилой недвижимости, причем сделать это можно неоднократно

Важно, что применима такая схема до того момента, пока военнослужащий не ушел на пенсию или не уволился со службы.

Использование этой схемы имеет один большой недостаток – для погашения задолженности клиенту придется использовать свои сбережения. Такие существенные накопления есть далеко не у всех военнослужащих, поэтому многие заемщики действуют в подобной ситуации следующим образом:

- оформляют в банке потребительский кредит на любые цели;

- вносят оставшуюся сумму задолженности на ипотечный счет в банке, закрывая тем самым ипотеку;

- продают квартиру;

- из имеющихся средств выплачивают потребительский заем.

Собственно, снятие обременения с квартиры в таком случае производится следующим образом:

- сначала военнослужащий ставит в известность банк и Росвоенипотеку о том, что в ближайшее время он планирует продать свое жилье;

- затем он подает заявку на участие в системе НИС – это необходимо для постановки на учет и получения отчислений на счет для покупки квартиры в будущем (будет суммироваться с уже накопленной суммой, возвращенной заемщиком при продаже недвижимости);

- далее необходимо уточнить размер оставшейся задолженности по ипотеке и внести нужную сумму на счет;

- потом следует получить в банке документ, свидетельствующий об отсутствии обременения на квартиру;

- далее следует оформление квартиры на себя без обременения в Регистрационной палате.

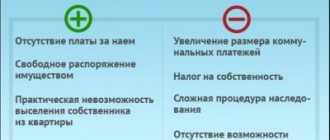

Достоинства и недостатки

Существуют плюсы и минусы программы, которые отмечают военнослужащие, уже воспользовавшиеся программой улучшения жилищных условий.

К плюсам относят:

- покупка понравившейся квартиры без вложения своих накоплений;

- частичная оплаты за счёт государственных средств;

- покупка жилого объекта в любом регионе страны.

К существенным недостаткам такой жилищной программы относят:

- долгий период ожидания документа;

- граждане, уволенные в запас, могут купить жильё только в том регионе, в котором зарегистрированы как малоимущие;

- покупать жильё нужно в короткий срок;

- необходимо найти продавца, который согласится подождать некоторое время для осуществления расчёта;

- не получится обналичить деньги. Они поступят только на счёт прежнего собственника жилплощади;

- минимальная сумма для приобретения квартиры, которой может не хватить на приобретение понравившегося жилья.

Несмотря на достаточное количество минусов, всё больше военнослужащих подают заявление на улучшение жилищных условий.

Плюсы и минусы военной ипотеки для продавца

Продажа жилья по условиям ипотеки для военных, как и любая сделка, обладает своими положительными и негативными сторонами для продавца. К плюсам такой сделки следует причислить:

- быть участниками подобных сделок разрешается только для аккредитованных банков;

- регистрация сделки не отнимет у вас больше 5-7 дней;

- юристы считают такие сделки «чистыми» с точки зрения закона;

- любые расчеты проводятся или делаются под контролем банка, что дает возможность гарантировать безопасность сделки.

К минусам сделки зачисляют:

- необходимость заплатить налоги за доход от продажи имущества;

- чтобы получить деньги от продажи, продавцу придется ждать немного дольше, чем при обычной продаже.

Несмотря на то, что сделки по приобретению жилья по условиям военной ипотеке пока не были замешаны в мошеннических схемах, собственникам недвижимости не следует терять бдительность. Так, не будет лишним при совершении сделки перепроверить сколько денег находится в сейфовой ячейке.

Как получить документ

Выдаётся жилищный сертификат в порядке очереди, установленной государством. Разделяется процедура на несколько этапов:

- составляется рапорт на имя командира части, в которой служит претендент на получение сертификата;

- документ передаётся в отдел части, отвечающий за улучшение жилищных условий;

- заявителю определяют место в очереди на улучшение жилья;

- когда очередь человека подойдёт, он уведомляется об этом и приглашается для получения сертификата на приобретение жилья.

Для получения сертификата к рапорту прикрепляется следующий перечень документов:

- унифицированную форму рапорта;

- удостоверения личности всех членов семьи;

- военный билет заявителя;

- контракт или иную бумагу в которой указан период службы гражданина;

- выписка из домовой книги;

- справка, подтверждающая необходимость в улучшении жилищных условий.

После подачи документов открывается жилищное дело. Если заявитель предоставит неполный пакет документов, то ему будет отказано в выдаче жилищного сертификата.

По условиям использования сертификата, все расчёты между участниками сделки осуществляются безналичным способом. После покупки квартиры военный обязан съехать с предоставленного ему служебного жилья.

Подавать заявление для участия в программе можно не ранее, чем за год до окончания военной службы. Отдать его командиру части необходимо в период с 1 января до 1 июля текущего года.

Вручая сертификат, ответственное за его выдачу лицо ставит на нём дату, с которой и начинается отсчёт установленных сроков. После приобретения жилплощади, военнослужащий перестаёт считаться малоимущим человеком, нуждающимися в улучшении жилищных условий.

Суть НИС

Итак, в чем же суть военной ипотеки? Поступая на службу, военный может стать участником программы НИС, в рамках которой на его счет будет ежемесячно начисляться определенная сумма (в 2015 году порядка 20 500 рублей). Это единая денежная выплата (ЕДВ), которую нельзя снимать.

- По истечению трех лет военнослужащий вправе подать рапорт на получение целевого жилищного займа (ЦЖЗ) для приобретения жилья.

- Далее он обращается в один из банков, задействованных в программе, чтобы оформить ипотеку. Накопленная сумма становится первоначальным взносом, который банк получает непосредственно со счета служащего через Росвоенипотеку. Данный взнос, а также выданные банком под залог квартиры деньги идут в пользу продавца.

- Военнослужащий регистрирует правоустанавливающие документы на жилье и может в него заселяться. Банк рассчитывает ежемесячные платежи и сообщает их Росвоенипотеке.

Пока гражданин находится на службе, государство выплачивает процентную ставку вместо него. Если же он решит уволиться раньше срока, полученные выплаты придется вернуть.

Такой подход позволяет государству убить сразу двух зайцев: во-первых, решается проблема обеспечения жильем целой категории населения, во-вторых, у мужчин появляется дополнительный стимул поступать на постоянную службу.

Еще более понятно о сути военного ипотечного кредитования рассказывает специалист по недвижимости в следующем видеосюжете:

Процедура приобретения жилья

Познавательное видео с практики использования военного сертификата от Андрея Баранова — директора агентства недвижимости «Серверный Край»:

Потратить деньги, выделенные государством, можно только на приобретение квартиры. Приобрести жилищный объект можно без риэлтора или воспользоваться его услугами по юридическому сопровождению сделки. Начинается процесс приобретения квартиры с визита в банк, участвующий в программе приобретения жилья военными. В этой финансовой организации открывается счёт на имя обладателя свидетельства о собственности. На нём замораживается сумма субсидии.

Выбрав квартиру в новостройке, необходимо заключить договор с продавцом, в котором будет прописан пункт о расчёте с использованием жилищного сертификата. Указывается и дата сдачи дома в эксплуатацию. Вся процедура проходит в несколько этапов:

Военная ипотека в Сбербанке. Всегда можно добавить своих денег и купить большую квартиру.

- заключается предварительный договор с застройщиком и направляется в банк;

- сотрудники банка перечисляют деньги продавцу;

- заключается акт приёма-передачи квартиры;

- регистрируется сделка и оформляются права владения жилищем.

После этого сделка считается завершённой. Приобретение жилья на вторичном рынке не отличается от сделки с застройщиком. Осуществляется процедура в несколько шагов:

- подбирается подходящее жильё;

- с собственником составляется предварительный договор купли-продажи;

- соглашение направляется в банк;

- работники финансовой организации перечисляют финансы собственнику;

- подписывается акт приёма-передачи жилья.

На этом сделка считается завершённой. Покупатель может отправляться в Росреестр и регистрировать право собственности на купленное жильё. На какую сумму рассчитан сертификат? Объём субсидии не является фиксированным. Он рассчитывается, исходя из средней цены 1 кв.м. жилой площади в субъекте нахождения заявителя. Учитывается и минимальная квадратура жилища:

- для одного гражданина — 33 кв.м;

- для двух — 42 кв.м;

- семейная пара с ребёнком — 54 кв.м;

- для четырёх граждан — 72 кв.м.

После перечисления денег на счёт продавца представители банка самостоятельно уведомляют военное ведомство о совершении сделки. Они же и предоставляют все отчётные документы.

Если военный добавляет собственные деньги во время покупки квартиры, то этот пункт прописывается в договоре. Предоставление военного сертификата является единственной возможностью для россиян стать обладателями квартиры практически безвозмездно.

Договор купли-продажи составляется в обычной форме. Однако, необходимо отразить в ней сумму, перечисляемую на счёт собственника жилья из государственных средств.

Кто может стать участником программы

По правилам 9 статьи 117-го закона на участие в военной ипотеке вправе рассчитывать военнослужащие:

участники программы:

- выпускники военных ВУЗ-ов, которые получили офицерское звание с начала 2005 года;

- офицеры, призванные из запаса или заключившие контракт с начала 2005 года;

- мичманы и прапорщики, прослужившие не меньше 3 лет начиная с 2005 года;

- старшины, сержанты, матросы, солдаты, служащие по второму или последующему контракту после начала 2005 года.

Чтобы стать участником НИС, нужно состоять в реестре участников. Включение в реестр может быть как обязательным, так и добровольным. Если вы ещё не в реестре (можно узнать у командира части или на сайте Росвоенипотеки), но подходите по критериям, напишите рапорт командиру своей части о включении вас в реестр участников НИС. Через 10 дней реестр пополнится вашей фамилией.