Стоимость недвижимости остается очень актуальной темой среди всех потенциальных участников рынка недвижимости, однако, наибольший интерес она вызывает у продавцов жилья.

Хочется самых точных цифр в самое короткое время. Где их взять, если нет опыта и знаний в сфере оценки недвижимости квартир? Есть два способа: или обратиться к специалистам, или все же решиться на самостоятельные действия. Рассмотрим оба. Но прежде необходимо получить хоть некоторые азы процедуры оценивания квартиры, которую собираетесь продавать.

…

Как происходит оценка квартиры

Чтобы определить приблизительную сумму, которую вы сможете заполучить за проданное жилье, необходимо обозначить основные факторы, которые влияют на цену и на которые ориентируются все продавцы недвижимости при необходимости узнать стоимость своего товара.

- Месторасположение дома. Район, в котором находится объект продажи, играет немаловажную роль при составлении цены. Правило: стало всеобщим и нарушать его еще никто не решался. Шаговая доступность к престижным магазинам, заведениям общепита, большим рынкам, офисам и госучреждениям стОит на 25-35% дороже. Но и спальные районы бывают разными, а потому цена на квартиры тоже варьируется в зависимости от близости метро или зоны отдыха, или поликлиники.

- Общая площадь. Ситуация на рынке недвижимости складывается в пользу меньших квартир – квадратные метры «однушки» профессионалы оценивают дороже, чем площадь в двух-, трехкомнатных квартирах. Чем больше квартира, тем дешевле квадратный метр.

- Площадь кухни. В процессе оценивания жилья площадь одной (самой любимой домочадцами) комнаты рассматривается как отдельный фактор: чем больше кухня, тем выше общая стоимость квартиры.

- Планировка. Удобство расположения комнат (отдельные или смежные), наличие или отсутствие лоджии или обычного балкона могут сыграть решающую роль в составлении оптимальной цены жилья.

- Качество ремонта. За обои в стиле 90-х годов прошлого века просить слишком много не стоит – покупатель вас не поймет. Ведь ему предстоит огромный кусок работы: после официальной части (нотариального оформления права собственности) закатывать рукава и доводить квартиру до состояния современного жилья. А это недешево, так зачем же ему переплачивать при покупке?

- Тип дома. Показатель долговечности и комфортабельности, на который покупатель обращает пристальное внимание. В монолитных домах квартиры самые дорогие, чуть дешевле – в кирпичных, самые дешевые – в панельных.

- Инфраструктура. При анализе этого фактора необходимо учесть как положительные, так и отрицательные моменты. В список преимуществ (и, соответственно, повышения цены) внесите наличие садика, школы, больницы, автостоянки, в список недостатков (понижения цены) – шумную автостраду или перерабатывающее предприятие по соседству.

Требуемые документы для оценки

Заемщик должен предоставить оценщику пакет документов:

- копию своего паспорта;

- документы, подтверждающие право на квартиру;

- подробный план планировки квартиры, составленный в БТИ;

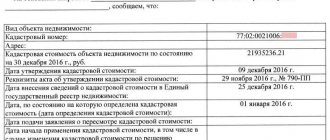

- копию кадастрового паспорта, полученную собственником в БТИ;

- справку, подтверждающую, что дом с квартирой не планируется к сносу (не требуется для квартиры в новостройке);

- контактные данные для связи.

Собрав документы, необходимо подать заявку для проведения экспертизы в выбранную компанию — оценщика. Оценщик в оговоренный день, проведет осмотр квартиры и подготовит отчет.

Как сделать

Вариантов для осуществления оптимальной оценки стоимости квартиры для продажи или для других целей существует четыре, но наши граждане пользуются лишь двумя – так им кажется дешевле и быстрее. Мы же рассмотрим все, чтобы в случае необходимости вы имели более широкий выбор возможностей.

Вариант №1. Официальные документы

До недавних пор оценочным правом единолично обладали БТИ, которые никогда не ориентировались на колебания рынка и на рыночную стоимость, что в случае продажи квартиры является одним из основных факторов оценки.

Сейчас в стране функционируют саморегулируемые организации оценщиков, которые после определенного срока работы (обычно это занимает неделю) предоставляют заказчику отчет на нескольких десятках листов, в котором на основе сравнительного метода «вырисована» цена продаваемой квартиры. Оценщики оставляют за собой право на небольшой процент погрешности.

Цена такой услуги – от 3 до 5 тысяч рублей, но пользуются ею, в основном, ипотечные покупатели, которым необходимо доказать в банке «рыночность» цены жилья, на покупку которого они собираются взять кредит.

Недостатки такой формы оценки для продавца очевидны:

- действие документа ограничено – месяц со дня вручения заказчику;

- оценщики ориентируются на цены предложений, а не реальных сделок. Если спрос на подобные квартиры падает, то цена остается очень завышенной, невзирая на наличие погрешности, в этом случае ее процент не соответствует действительности.

Вариант №2. Агентства и риелторы

Обычный звонок риелтору, а лучше сразу нескольким, может направить течение ваших мыслей в правильное русло.

Такой вариант самый популярный среди продавцов жилой недвижимости, поскольку усредненная оценка от двух-трех опытных риелторов в результате и оказывается реальной ценой за квартиру. Кроме того, не следует упускать из виду такой важный момент как наличие профессиональной интуиции. Риелтор, на счету которого десятки удачных сделок, безошибочно назовет вам ту цену квартиры, за которую вы ее действительно сможете продать.

Если вы собираетесь продавать жилье через риелторскую контору, то недвижимость выставят на продажу с некоторой надбавкой – не удивляйтесь и не возмущайтесь этому, все сделано для создания возможности торга.

Естественно, основная работа риелторов – не раздавать советы в телефонном режиме, они ищут клиентов, с которыми можно подписать договор о сделке. Поэтому будьте готовы к сотрудничеству.

Некоторые агентства любезно предлагают определить настоящую стоимость недвижимости посредством Интернета и предлагают заполнить анкету клиента, некоторые пункты которой должны вас насторожить: адрес, количество проживающих и прописанных и т.д. Возможно, что все подобные действия направлены на благо заказчика и удобство работы сотрудников агентства, но ведь гарантий того, что к вашим данным не получат доступа третьи лица нет никаких…

Преимущества такого способа: оперирование оценщиком реальными цифрами состоявшихся сделок. Недостатки: возможное завышение цены.

Вариант № 3. Сам себе оценщик

Как гласит популярный нынче афоризм: Интернет вам в помощь. Благо сейчас можно найти не один независимый сайт, позволяющий самостоятельно определить приблизительную оценку жилья, которое вы собираетесь выставить на продажу.

Схема проста: вы вводите данные своей квартиры и система автоматически подсчитывает, сколько может стоить такая недвижимость. Также можно сделать выборку подобных квартир и на основе сравнительного анализа оценить свою.

Преимущества способа: очень быстрое получение результата. Недостатки:приблизительность результата. Такой метод подходит только в случае праздного любопытства: «Интересно, сколько может стоить моя квартира», и совершенно не годится для дела.

Вариант № 4. Своя цена

Этот метод часто называют авторитарным и бесперспективным, однако, на удивление, он срабатывает. Правда, чтобы получить результат, нужно обладать достаточными запасами времени и терпения.

Схема стара, как мир: поставить свою цену, так называемую «от фонаря», и просто ждать своего покупателя.

Такой способ оценки может отлично сработать в период растущего рынка. Никто с точностью не сможет спрогнозировать, сколько именно нужно ждать своего клиента, поэтому терпение – главный партнер при подобном методе оценки. Известны случаи, когда квартиры ожидали покупателей годами, а потом их продавали легко, быстро и без торга.

Преимущества способа: вы чувствуете себя хозяином положения и ставите ту цену, которая устраивает вас. Недостатки: слишком долгое ожидание сделки.

Оценка загородной недвижимости для ипотеки Сбербанка

Оценка загородной недвижимости для ипотеки в Сбербанк предоставляется заемщиком в двух случаях:

- на покупку готового строения (жилого дома или коттеджа, дачи, садового домика);

- на строительство загородного строения.

В первом случае рыночная стоимость определяется договором купли-продажи и является результатом согласия сторон, но для получения ипотечного кредита этого мало.

Сбербанку важно знать ликвидационную стоимость объекта, то есть ту сумму, за которую объект недвижимости может быть быстро реализован в экстренной ситуации (в случае, если заемщик прекращает погашение взносов по ипотечному кредиту).

Как правило, именно на эту сумму займа может рассчитывать приобретатель загородной недвижимости.

Во втором случае, когда клиент берет ипотечный кредит на строительство, банк предлагает оформить закладную на уже имеющийся объект недвижимости:

- квартиру,

- дом,

- дачу,

- земельный участок,

- бизнес,

- коммерческую недвижимость.

При наличии объекта недвижимости, выступающего в качестве залога, условия становятся более щадящими, то есть тариф, предлагаемый банком, является более низким, чем при кредитовании без залога (под поручительство).

Оценка загородной недвижимости для ипотеки Сбербанка

Сбербанк определяет величину ипотечного кредита на загородную недвижимость как разницу:

- между рыночной стоимостью реализуемого строения (если такое у заемщика есть) и стоимостью приобретаемого жилья;

- между ликвидационной стоимостью залогового объекта и сметной стоимостью возводимого жилья.

Кроме того, на размер и тариф кредита влияет величина первоначального взноса. Если в первой ситуации требуется независимая оценка выставляемого на продажу объекта, то во втором – залоговой недвижимости.

Помимо этого оценка независимой экспертизы нужна для оформления страхового полиса на объект недвижимости. Такая страховка является неотъемлемой частью ипотечного кредитования наравне со страхованием жизни заемщика.

От оценочной стоимости зависит страховая сумма.

Сбербанк допускает залог одновременно нескольких объектов недвижимости.

Они могут принадлежать как заемщику, так и его созаемщикам или родственникам, которые согласны предоставить свою недвижимость для залога.

В таком случае требуется оценка нескольких объектов одновременно. Собственником залоговой недвижимости или заемщиком ипотечного кредита может выступать и физическое, и юридическое лицо.

Кто может оценить недвижимость для Сбербанка

Оценка загородной недвижимости для ипотеки в Сбербанк может предоставляться любой независимой компанией, прошедшей регистрацию в СРО, но предпочтение отдается аккредитованным компаниям, так как они знакомы со всеми требованиями этой финансовой организации. Составление отчета об оценке для Сбербанка имеет ряд существенных нюансов, поэтому работа, проделанная неаккредитованным оценщиком, может неоднократно возвращаться на доработку.

По всей России партнерами Сбербанка являются тысячи организаций, перечень которых можно найти на официальном сайте этой финансовой организации. Среди организаций Московского региона в этом списке есть и наша (МЭН). То, что она аккредитована Сбербанком, является высокой оценкой ее надежности и качества оказываемых услуг.

Кроме случая залога недвижимости компания может осуществить оценку любого имущества в иных целях:

- в случае раздела имущества;

- при оформлении наследства;

- при инвестировании объекта в уставной капитал;

- при купле-продаже

- и в любом другом случае.

Оценщик загородной недвижимости для ипотеки Сбербанка

На сайте независимого оценщика МЭН можно найти перечень необходимых для оценки документов по разным типам недвижимости, которая может выступать в качестве залога:

- по объектам жилой недвижимости;

- земельным участкам;

- загородным домам;

- коммерческой недвижимости;

- квартирам для закладной Сбербанка;

- квартирам для ипотечного кредитования Сбербанка

- и другим объектам.

Не зависимо от вида имущества, в пакет документов входят свидетельства, подтверждающие право собственности, кадастровый паспорт, план земельного участка, справки об отсутствии обременения, разрешение на ИЖС.

Оценка загородной недвижимости для ипотеки в Сбербанк – стоимость и условия заказа

В каждом из разделов сайта приводятся особенности оценки, порядок выполнения процедуры, стоимость услуги условия заказа.

Стоимость работ зависит от типа недвижимости, срока выполнения работы, ее сложности, особенностей объекта, его площади, количества этажей и других характеристик. Усредненные цены, по которым можно заказать оценку объектов недвижимости для ипотеки Сбербанка, приведены в таблице.

Конкретные условия оценки и ее стоимость оговариваются в договоре. Для его заключения заказчику необходимо оформить заявку на проведение оценочных работ.

Расчет услуги по оценке загородной недвижимости для ипотеки Сбербанка

Особенности оценки загородной недвижимости для Сбербанка

Обычно под ипотекой понимается кредит на приобретение жилой недвижимости,в том числе – загородной, под ее залог. Для Сбербанка эксперт-оценщик обязательно осматривает и фотографирует объект, после чего анализирует множество факторов:

- год возведения объекта;

- материал стен;

- тип и качество отделки;

- планировку;

- состояние объекта;

- транспортную доступность;

- окружающую инфраструктуру;

- экологию района,

- размер и степень освоения земельного участка;

- наличие коммуникаций;

- близость экстренных служб;

- уровень защищенности объекта;

- стоимость аналогов на рынке по завершенным сделкам;

- водные и привлекательные природные объекты поблизости;

- и другие характеристики.

При оценке загородной недвижимости для ипотеки Сбербанка анализируется множество факторов

Эксперт выбирает один из принятых подходов для оценки объекта и составляет отчет, который оформляет строго в соответствии с требованиями Сбербанка, предъявляемыми к ипотеке и залогу. Этот документ позволяет заемщику взять ипотечный кредит в требуемом размере под оптимальный процент.

Оценка загородной недвижимости отличается от процедуры определения стоимости квартиры большей сложностью, так как квартиры строятся по типовым проектам, а загородные дома могут быть возведены как по типовым, так и по оригинальным, авторским проектам.

Поэтому оценивать загородную недвижимость сложнее, чем городские квартиры.

Для обоснованного заключения требуется многолетний опыт, аналитический склад ума и высокая квалификация, которой, несомненно, обладают специалисты .

Источник: https://ocenka-men.ru/capabilities/ocenka_dlya_banka/nezvaisimaja_ocenka_dlja_sberbanka/ocenka_nedvizhimosti/zagorodnaja_nedvizhimost_dlya_ipoteki/

Невозможно поднять цену…

Существует несколько причин, которые могут очень помешать вам продать квартиру по «хорошей» цене. Их немного, но ценовое предложение они портят очень существенно.

- Квартира, которая за последние несколько лет постоянно переходила из рук в руки (то есть частая смена владельца) или ее владельцы несколько раз разводились и вступали в брак , на рынке считается очень рискованным объектом покупки. Ее невозможно будет продать по той же цене, что и аналогичное жилье, хозяином которого постоянно на протяжении десятилетия был один человек.

- Тот факт, что вы продаете квартиру, которую купили по доверенности, может снизить шансы ее продажи по рыночной цене. Придется продавать намного дешевле, особенно если с момента предыдущей сделки еще не прошло трех лет – из-за риска появления наследников, о существовании которых вы знать не могли, но, тем не менее, они имеют законное право на владение своей частью наследства.

- Покупателя отпугивает и то, что в квартире прописаны несовершеннолетние дети или даже являются собственниками жилья. Чтобы продать такую недвижимость, цены на нее необходимо существенно снижать.

Снять квартиру: риски при этом могут быть очень велики! Это зависит от многих факторов, каждый из которых мы рассматриваем.

Самостоятельная аренда квартиры привлекает многих, но достаточно ли вы подготовлены? Более подробно об этом читайте здесь.

Требования к оценщикам недвижимости

Оценку квартиры производит компания, которая оказывает данную услугу, или частный оценщик.

Ко всем оценщикам предъявляются определенные требования:

- необходима страховка на срок от одного года;

- компания или частный оценщик должны состоять в объединении саморегулируемых организаций (СРО);

- наличие полиса гражданской ответственности. Полис страхования свидетельствует об опыте и профессионализме. В случае ошибки, компенсируется ущерб, причиненный заказчику.

Учтите, что частный оценщик или представитель компании — оценщика и заемщик не должны являться родственниками. Эта связь может оказать влияние на результат оценки.

Выбрав компанию, необходимо подготовить документы.

Работа оценщика при осмотре квартиры

Выезжая на осмотр, оценщик:

- осматривает жилье и сверяет идентичность реального плана и предоставленного в документах БТИ. При обнаружении перепланировки, потребуется ее узаконить для получения кредита;

- сфотографирует помещение;

- учитывает факторы:

- престижность и экологическую чистоту района;

- наличие инфраструктуры поблизости (остановок транспорта, школы, центров торговли и культуры и др.);

- площадь, состояние отделки квартиры, планировку, этаж и наличие дефектов;

- материал здания и количество этажей;

- благоустройство двора у дома с квартирой.

Отчет оценщика

Отчет содержит обычно около 30 страниц. Он должен быть прошнурованным, пронумерованным, содержать подпись работника и печать компании – оценщика.

Он может быть представлен и в электронном виде с цифровой подписью оценщика.

Отчет содержит:

- данные о фирме — оценщике и самом заказчике;

- данные о методе произведения оценки;

- сведения и характеристики квартиры;

- рыночную и ликвидную стоимость;

- приложение.

Подготовка отчета обычно составляет до пяти дней. Срок его действия— 6 месяцев. Он имеет статус официального документа.

При выборе оценочной компании, необходимо уточнять срок оформления. Большинство документов, подаваемых в банк, имеют ограниченный, короткий срок действия.

Работников кредитного отдела банка, прежде интересует приложение с приложенными документами, фотографиями квартиры, с указанием ее стоимости.

Самое главное – информация заключительной части, в ней сведения о том, сколько банк получит, продав квартиру клиента при расторжении ипотечного договора.

Способы расчета стоимости

Существует три основных метода, позволяющих оценить жилой объект:

- Сравнительный (аналоговый).Основой для проведения расчётов становится анализ аналогичной недвижимости, расположенной в пределах того же региона. База данных отличается узостью, а все характеристики изучаемых объектов максимально совпадают с теми, которые были выявлены у предмета сделки.

- Доходный.Оценивается вероятность увеличения реальной стоимости жилого объекта в ближайшем будущем.

- Затратный.Этот способ направлен на выявление вероятных повреждений (например, ущерба после залива), ликвидация которых может потребовать определённых затрат.

При необходимости допускается использование оценщиком и других способов определения стоимости жилья.