Отвечает руководитель отдела городской недвижимости северо-восточного отделения Елена Мищенко:

Супруги вне зависимости от того, в какую собственность – долевую или общую совместную – покупают имущество, могут вдвоем рассчитывать на налоговый вычет, предельный размер которого составляет 13% с 2 млн рублей на каждого.

Допустим, супруги приобрели квартиру за 5 млн рублей, при этом сумма, с которой будет возвращаться вычет, составит 2 млн рублей на каждого супруга. Таким образом, каждый из супругов может рассчитывать на возврат налога в размере 260 тысяч рублей при условии, что данная сумма до этого была уплачена в бюджет в виде НДФЛ.

Как получить налоговый вычет, купив квартиру?

Можно ли получить налоговый вычет повторно?

Как получить налоговый вычет созаемщику по ипотеке?

Созаемщик по ипотечному договору обладает теми же правами и обязанностями, что и основной заемщик

. Также он имеет право в определенных случаях на налоговый вычет с покупки квартиры, с процентов по ипотеке. Как получить деньги, какие документы потребуется собрать. Пошаговая инструкция оформления налогового вычета для созаемщика.

В каких случаях созаемщик может получить вычет?

Законодательно определено, что созаемщик будет иметь право на налоговый вычет, если соблюдены следующие условия:

- Наличие документов, подтверждающих покупку жилья созаемщиком. Приобретенная недвижимость или ее доля должна быть оформлена в собственность на созаемщика (правило не распространяется на супругов, приобретенная собственность становится для них общей в любом случае);

- Если созаемщик ранее не использовал право оформить налоговый вычет. По закону воспользоваться им можно только один раз.;

- Созаемщик должен быть плательщиком НДФЛ;

- Наличие документов, подтверждающих факт понесения созаемщиком расходов на обслуживание ипотечного кредита.

Обязательным является выполнение всех требований в совокупности

Если созаемщиком по договору выступает супруг/га, то он может получить налоговый вычет в любом соотношении с основным должником. Обычно распределяются доли 50/50, но по соглашению сторон может быть оговорено любое другое соотношение. Поскольку вычет рассчитывается ежегодно, величину пропорций можно менять по желанию супругов.

При оформлении ипотечного договора необходимо заранее продумать, кому из супругов выгоднее оформить налоговый вычет, т. к. бывают ситуации, когда основной заемщик, не имея постоянной работы, не может рассчитывать на выплату, тогда как созаемщик по договору может вернуть часть средств, потраченных по покупку жилья.

Одна сторона сделки может совсем отказаться от получения выплат.

Как оформить вычет?

Оформление вычета производится аналогично процедуре получения возврата денег основным заемщиком.

С покупки квартиры

Покупая квартиру, заемщики по договору могут вернуть 13%

с 2 млн. р. Если цена приобретения менее этой суммы, то заемщики могут воспользоваться неиспользованным вычетом при покупке другой недвижимости.

С процентов по ипотеке

с процентов по ипотеке возможен возврат 13% от максимально 3 млн. р. в этом случае выплата производится разово, т. е.

если заемщик не получил максимальную сумму, на следующую сделку недоиспользованная льгота перенесена не будет.

если супруги планируют приобретение еще одной недвижимости в будущем, то для них выгоднее оформить вычет на одного из супругов, тогда другой сможет воспользоваться льготой по следующему договору.

что потребуется?

Для получения вычета плательщик ипотеки должен обратиться в свое отделение ФНС

с пакетом документов.

Необходимые документы

Перечень необходимых документов:

- Паспорт заявителя;

- Справка по ф. 2 НДФЛ, подтверждающая фактическую уплату налога за отчетный период;

- Выписка из реестра ЕГРН, которая подтверждает приобретение заявителем недвижимости или ее доли, с документами-основаниями;

- Договор о предоставлении ипотечного кредита;

- Выписка от кредитора о фактически уплаченных взносах по обслуживанию задолженности, об отсутствии просроченных платежей;

- Документы, подтверждающие факт оплаты кредита заявителем: выписка с карточного счета заемщика, чеки о внесении наличных, квитанции по межбанковским переводам и т. д.

- Свидетельство о браке.

- Декларация по ф. 3 НДФЛ.

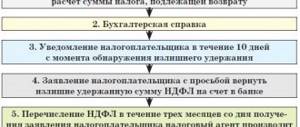

После сбора документов алгоритм действий следующий:

- Заполнить заявление на возврат налога. Регламентированная форма заявления отсутствует. Необходимо наличие следующей информации: Ф.И.О. заявителя, адрес фактического проживания, ИНН, за какой год оформляется вычет, адрес ипотечной квартиры, сумма вычета, реквизиты для перечисления средств, опись прикладываемых документов. Образец заявления:

- Заполнить декларацию 3 НДФЛ. На сайте www.nalog.ru можно автоматически сформировать документ. В процессе введения данных информация проверяется и корректируется при необходимости системой.

- Подается декларация в любое время без ограничения сроков.

- Способы подачи декларации: личный визит в ФНС, переслать по почте с приложением копий документов, заказным письмом с уведомлением. Зарегистрированные на сайте Налоговой Службы пользователи могут подать декларацию онлайн.

- Срок рассмотрения заявления 3 месяца с момента получения документов.

Заявитель может получить налоговый вычет через работодателя, что должно быть указано в заявлении на его получение.

В этом случае, с него не будет удерживаться подоходный налог, пока не будет выплачена вся сумма, причитающаяся к возврату. Максимальный срок выплат 3 года.

Источник: https://www.Sravni.ru/ipoteka/info/nalogovyj-vychet-sozaemshhiku-po-ipoteke/

Отвечает управляющий партнер «Метриум Групп» Мария Литинецкая:

Сегодня приобретающая квартиру семейная пара находится в гораздо лучшем положении с точки зрения налогового законодательства, чем до 2014 года. Согласно последним поправкам, сразу оба супруга получили право на налоговый вычет (НВ) при покупке недвижимости. А если дом или квартира покупалась в ипотеку, то оба смогут будет вернуть и часть уплаченных процентов по кредиту.

Поскольку Семейный кодекс признает любое приобретенное в законном браке имущество совместным, не имеет значения, какой из супругов (или они оба) будет указан в качестве собственника. И неважно, от чьего имени производилась оплата приобретаемого жилья. Даже если все бумаги оформлены на мужа, жена не теряет права на НВ. С вычетом по ипотеке дело обстоит так же: обычно в кредитном договоре один из супругов выступает заемщиком, а второй указан как созаемщик. В итоге пара может получить возврат по уплаченным процентам «за двоих».

Что касается размеров вычета, то при стоимости недвижимости более 4 млн рублей муж и жена вправе вернуть НДФЛ в сумме 13% от 2 млн рублей на каждого, то есть всего 520 тысяч рублей. Если же на покупку было потрачено менее 4 млн рублей, то размер НВ для каждого супруга будет рассчитываться как 13% от половины цены недвижимости. Муж и жена могут подать заявление о перераспределении вычета в пользу одного из них, если второй уже использовал свое право или не имеет доходов. Однако получение денег за партнера (то есть 13% от 4 млн рублей одним лицом) невозможно.

Важным нововведением налоговиков стало разрешение на многократное обращение за НВ до исчерпания лимита в 2 млн рублей. Размер максимального вычета по ипотеке ограничен 3 млн рублей на каждого супруга. Если сумма уплаченных парой процентов по кредиту меньше 3 млн (например, ипотека 4 млн рублей на срок 10 лет по ставке 11% предполагает переплату в 2,6 млн рублей), то логично обратиться за вычетом только одному супругу. Тогда второй сможет «приберечь» это право для будущих кредитных договоров.

Налоги при покупке и продаже жилья: 23 полезные статьи

Можно ли второй раз получить налоговый вычет за покупку квартиры и ипотеку?

Кто такой «созаемщик» и положен ли ему вычет

Созаемщики являются так называемыми «солидарными» заемщиками в рамках кредитного договора. Банк вправе с созаемщика истребовать не только часть долга по займу, но и полную его сумму. Так, если имеется просрочка, банк за необходимой суммой обращается к каждому созаемщику в отдельности. Но банк также в праве обратиться и только к одному из них. Поэтому до момента полного погашения ипотеки все созаемщики несут ответственность по возврату полной суммы кредита. Также существует правило касаемо самих заемщиков: при погашении ипотеки одним созаемщиком у него появляется право обратиться к другому, чтобы истребовать с него часть средств в рамках так называемого «регрессного требования» (то есть погашения его убытков).

В качестве созаемщика могут выступать муж с женой, родители и дети, братья с сестрами и т.д. Однако для того, чтобы им стать, абсолютно не обязательно быть в браке или ином родстве, в качестве созаемщика можно привлечь и друга. Тем не менее, именно супруги чаще всего становятся созаемщиками.

В случае покупки недвижимости созаемщики могут одновременно стать и собственниками этого имущества, но также возможно и оформление только на одного из них.

Государством предусмотрено два вида вычета при покупке жилой недвижимости. На оба из них могут претендовать созаемщики:

- Основной имущественный вычет с суммы лимитом в 2 млн рублей (дается раз в жизни, остаток можно переносить на другие объекты).

- Так называемый «ипотечный» вычет по процентам с суммы лимитом в 3 млн рублей (дается раз в жизни и только на одну квартиру, то есть остаток переносить запрещено).

Основные различия распределения вычета зависят от того, состоят ли созаемщики в официальном браке или нет.

Имеет ли созаемщик по ипотеке право на возврат подоходного налога

Право на вычет при ипотечном кредите имеют оба созаемщика. Но реализовать его можно только при соблюдении ряда условий. Главное, что будут учитывать налоговые органы – состоят ли претенденты в браке между собой и тип собственности.

Кто такой созаемщик по ипотеке?

При покупке квартиры в ипотеку в качестве заемщика может выступать одно лицо или несколько. Если кредит оформляется на двоих человек, они приобретают статус созаемщиков. Такие граждане имеют равные права и равные обязанности по кредиту. Это значит, что долг перед кредитором должен быть погашен обоими созаемщиками совместно или каждым в отдельности.

Условиями кредитного договора может быть предусмотрена ситуация, когда недвижимость приобретается только на одного из созаемщиков. Он впоследствии будет оформлен в качестве собственника недвижимости. При этом отвечают по кредитному долгу оба созаемщика в равной мере. Даже тот, который владельцем объекта не становится.

Кредитор, т.е. банк имеет право предъявить требования по погашению долга каждому созаемщику отдельно или им обоим одновременно.

Созаемщиками могут быть близкие родственники или чужие по закону люди. Для большинства сделок по ипотеке характерно, что таковыми являются супруги. Реже это бывают родители и дети и пр.

Если созаемщик по ипотеке решит погасить самостоятельно весь долг по кредиту и условия договора этому не препятствуют, он может рассчитаться с кредитором, а далее требовать взыскания части выплаченной суммы со второго созаемщика.

Может ли созаемщик получить налоговый вычет по ипотечным процентам?

При покупке жилой недвижимости часть новых собственников имеет право получить налоговый вычет. Величина его зафиксирована в ст. 220 НК РФ. Максимальная сумма составит 13% от 2 млн. руб. Процесс предоставления вычета при покупке квартиры – это возврат части уплаченного ранее подоходного налога. Соответственно, имеет право на вычет только лицо, которое регулярно платит НДФЛ.

Если недвижимость приобретается по договору ипотечного кредитования, кроме основного вычета при покупке можно вернуть часть средств в виде вычета за уплату процентов по ипотеке. Максимально возможная сумма его составляет 13 % от 3 млн. руб.

Величина налогового вычета зависит от:

- суммы, уплаченной банку;

- суммы внесенного подоходного налога.

При оформлении договора ипотечного кредитования в нем может быть указано несколько созаемщиков. Как правило, это – супруги, но необязательно. В таком случае созаемщики тоже могут получить вычет и по основному кредиту, и за выплату процентов. Величина его и порядок оформления будут зависеть от того, в каких родственных отношениях находятся созаемщики.

Для супругов

Семейный Кодекс устанавливает, что имущество, приобретаемое супругами в период существования брака, признается их совместной собственностью. Если иное они самостоятельно не определяют условиями письменно договоренности. Это значит, при покупке квартиры супругами предполагается, что средства на приобретение они расходовали из общего семейного бюджета.

Поэтому супруги могут получить общий налоговый вычет, если недвижимость приобретается в совместную собственность. И не имеет значения в таком случае, значатся муж и жена в качестве созаемщиков или нет.

А вот получить вычет по процентам оба супруга могут, только если по договору они – созаемщики. В ином случае возврат налога возможен только для того, кто является официальным заемщиком.

При покупке квартиры супругами в совместную собственность, если они выступают созаемщиками, им полагается по одному вычету на двоих. Но их они могут распределить в любых пропорциях на собственное усмотрение или полностью оформить только на одного.

Если созаемщики не супруги

В качестве созаемщика по ипотеке необязательно выступает супруг. Женщина и мужчина могут совместно проживать, но не регистрировать свои отношения. Более того, закон не препятствует в качестве созаемщиков оформлять совершенно посторонних людей. Например, сотрудника и его работодателя.

В таком случае получить вычет может каждый из них. Причем, это будут отдельные налоговые вычеты. Величина их будет зависеть от суммы, которую вносит каждый из созаемщиков. Но максимально возможная для всех по отдельности – это 2 млн. и 3 млн. руб.

В случае покупки квартиры в ипотеку созаемщики, не состоящие в браке, могут оформить отдельные налоговые вычеты при соблюдении следующих условий:

- Каждый из созаемщиков в приобретенной недвижимости получил свою долю в собственность. И данный факт подтверждается выпиской из Росреестра.

- Каждый из созаемщиков вносит свою часть долга перед банком с отдельного счета. Если даже в недвижимости выделены доли на двоих собственников, но долг перед банком погашал лишь один из созаемщиков, право на получение вычета по процентам и по основному долгу будет иметь лишь он один.

Условия для оформления

Ответ на вопрос, может ли созаемщик получить налоговый вычет по договору ипотечного кредитования, будет зависеть от нескольких факторов. Если созаемщики состоят в браке и купили жилье в совместную собственность, им полагается по одному вычету на двоих, в любом случае. Разделить предназначенную сумму они могут в любых пропорциях.

А если созаемщики не женаты, для них возможны следующие варианты:

- Каждый получает отдельные вычеты, сообразные стоимости их доли в недвижимости при условии, что по документам каждый платил самостоятельно свою часть долга и получил долю в собственность.

- Если в качестве собственника оформлен только один созаемщик, и он же платил по кредиту, вычет полагается ему одному.

- В качестве владельца оформлен один созаемщик, но долг оплачивал второй. В таком случае вычет не полагается никому.

- Каждый из созаемщиков имеет свою долю в купленной квартире, но долг оплачивал перед банком лишь один из них. В таком случае вычет полагается только тому, кто платил.

Т.е., чтобы претендовать на вычет, гражданин должен получить недвижимость в совместную или в долевую собственность и самостоятельно погашать долг перед банком.

Размер компенсации

НК РФ определяет только максимальный вычет при покупке недвижимости. Конечный результат будет зависеть от ряда факторов. Если квартира куплена в совместную собственность супругами, они имеют право на вычет по процентам и на вычет по основному договору.

Максимальную сумму предоставят только в том случае, если они ее внесли в качестве долга банку. При условии, что заплаченная сумма была меньше, вычет будут рассчитывать именно с нее.

Например, квартиру купили в ипотеку за 2 млн. 150 тыс. руб. При этом первоначальный взнос составил 400 тыс. руб. Значит, основной долг перед кредитором – 1 млн. 750 тыс. руб. В таком случае супругам вернут 13% от этой суммы – 227 тыс. 500 руб.

Переплата по процентам у супружеской пары составила 1 млн. 800 тыс. руб., поэтому вычет за уплату процентов по кредиту для них равен 234 тыс. руб.

В таком случае супругам выгодней вычет по основному кредиту распределить между собой в любых удобных долях. А вычет за проценты оформить только на одного, если в будущем они планируют когда-нибудь еще оформлять ипотеку.

Дело в том, что остаток вычета по основному кредиту можно перенести на следующую сделку. Например, если супруги решат поделить 227 тыс. 500 руб. в равных пропорциях (113 тыс. 125 руб.), то каждый из них при следующей покупке недвижимости сможет вернуть еще по 146 тыс. 875 руб. каждый.

А вычет за проценты по ипотеке на другие сделки не переносится. Поэтому если оформить его только на мужа, при следующей ипотеке вычет за проценты сможет получить жена. А если вычет за проценты оформлять на двоих, по следующему договору ипотечного кредитования ни один из супругов на возврат налога за проценты претендовать не может.

Если же приобретенная недвижимость оформлена в долевую собственность созаемщиков, вне зависимости от того являются они супругами или нет, величина вычета будет зависеть от той суммы, которую заплатил конкретный созаемщик. Естественно с ограничением по максимуму.

Например, мужчина и женщина, проживающие вместе, купили квартиру стоимостью 6 млн. руб. Оформили недвижимость в долевую собственность по 50% каждому. Общая переплата по кредиту составила 5 млн. рублей.

Мужчина и женщина имеют право получить налоговый вычет. Каждому по основному договору полагается по 13% от 2 млн. руб. Плюс сумма вычета за проценты каждому составит по 325 тыс. руб. (13% из 2,5 млн. руб.).

В общей сложности из 12 млн. руб. созаемщики вернут 1 млн. 117 тыс. руб.

Распределение процентов по ипотеке между супругами и созаемщиками

Отсюда следует, что налоговый вычет возможен даже для созаемщика — не собственника. Речь в данном случае идет именно о супругах. Муж или жена могут воспользоваться правом на возврат 13 процентов по ипотеке, даже если квартира, приобретенная в браке, оформлена только на одного из них.

Рекомендуем прочесть: Считается Ли Многодетной Семьей Если Трое Детей И Один Из Родителей Прписан Постоянно В Московской Области А Другой В Москве

Практически те же положения вытекают и при наличии долевой собственности. Ранее, до 2014 года, при определении имущественного вычета опирались на данные о размере долевой собственности: какая доля была прописана в Свидетельстве о регистрации собственности, та и заявлялась в декларации на возврат.

Сумма налогового вычета при ипотеке

Объем вычета может меняться в зависимости от того, насколько давно человек получил права на использование вычетов.В частности, в 2014-м в ст.220НКРФ появились правки, которые урегулировали способ предоставления налоговых льгот при ипотечном кредитовании.

Максимальная сумма имущественного вычета, как и раньше, не превышает 2 000 000 руб. (Возвращая 13% от суммы, соответственно, можно получить обратно 260 тыс.руб). Но не для тех, кто получил право на вычет после наступления 2014-го. В этом случае, размер процентного вычета ограничивается 3000000 руб.

Налоговый вычет после рефинансирования ипотеки

Если другой банк проводит рефинансирование по ипотечному кредиту, есть возможность получить вычет как по существующему, так и по новому долгу. Это регулируется пп.4.п.1.ст200НКРФ.

Важно:

В заключаемом с банком договоре следует обязательно указать, что договор оформляется с целью перекредитования основного долга

Положен ли налоговый вычет созаемщику по ипотеке

Согласно законодательству, супруги являются созаемщиками по ипотеке. Соответственно, не учитывается, кто вносит платы за ипотеку, ведь имущество изначально уже является совместной собственностью.

Поэтому, неважно, какая часть совместного дохода компенсируется в качестве вычета. Созаемщики имеют равные права в том числе и по части налогов, соответственно, могут претендовать на получение вычетов.

Также распределяются права на вычеты и людей, имеющих кредит на имущество в долевой собственности.

Зарегистрируйтесь сейчас и получите бесплатную консультацию Специалистов

Можно ли получить налоговый вычет, если квартира куплена в ипотеку? Условия и порядок возврата

Ипотечных вычетов существует два: по процентам и основной. Согласно пп.1 п.3 статьи 220 НК РФ вы имеете возможность получить налоговый вычет в сумме совершённых по факту купли расходов, не превышающий 2000000 рублей. Имеются в виду случаи сделок по приобретению жилья или долей в нем, а также строительства. Возврат средств в таких ситуациях считается основным налоговым вычетом.

Рекомендуем прочесть: Образец приказ на командировку в выходной день

Нюансы, если ипотечный кредит еще не погашен

- непосредственному собственнику квартиры или дома;

- по факту долевой собственности каждому, кто вступил в долю;

- законным представителям детей, не достигнувших совершеннолетия, если у последних наличествует доля в имуществе;

- обоим супругам, если ипотека взята во время наступления брака (о том, как вернуть налоговый вычет при покупке квартиры в ипотеку на двоих супругов в совместную и долевую собственность, узнайте здесь).

Теперь очень важный вопрос, ограничивает ли выплата, полученная вторым участником отношений право на вычет самого заемщика? Нет, реализация права одной стороной не влияет на возможность предоставления преференций второму супругу (родителю, взрослому ребенку).

Кто может оформить налоговый вычет по ипотеке, если созаемщика три, а собственник один

это что за пометка под моим вопросом? Я все же жду квалифицированного ответа вашего специалиста на свой вопрос, а не формальной отписки Повторите свой вопрос. Такое впечатление что мы разговариваем с вами, а не переписываемся. Или ваши специалисты читают вопросы с завязанными глазами? Очень — очень разочарована

Возможности для получения вычета Претендовать на налоговый вычет вправе граждане РФ, иностранные граждане, на законных основаниях осуществляющие трудовую деятельность в нашей стране и уплачивающие налог на доходы физ. лиц. Предоставляется такой вид вычета только раз в жизни, в размере 13% от размера затрат, понесенных заявителем в связи с приобретением жилой недвижимости в собственность, с оговоркой, что ее стоимость не превышает 2-х млн. рублей. Это значит, что при цене купленного жилого помещения превышающей 2 млн. рублей, 13% в любом случае будут начислены только на эти 2 млн. рублей, это означает, что максимальный размер имущественного вычета не превысит 260-ти тыс. рублей. Важно отметить и то, что от приведенной стоимости жилья13% возвращается только в том случае, когда жилье было куплено после 2009 года, сделка совершенная ранее, предполагает исчисление вычета только с недвижимости, стоимость которой в 2 раза меньше упомянутой ранее. Следует сказать и о том, что на получение данного вычета вправе претендовать и родитель ребенка, не достигшего совершеннолетия. Речь идет о том, что если приобретено жилье впоследствии было оформлено в собственность детей, то родитель также вправе получить вычет. Отличной новостью для тех, кто приобрел жилье в собственность с использованием ипотеки, является то, что эти люди вправе получить налоговый вычет. Более того, таковой может распространяться не только на стоимость самой недвижимости, но и на те проценты, которые Вы обязуетесь выплачивать банку в соответствии с договором. Оптимальная сумма процентов, которая дает право на предоставление вычета, не должна превышать 3-х млн. рублей. Нужно сказать, что обратиться в налоговую за причитающимся вычетом можно в любое время, вне зависимости от того, когда Вами была совершена покупка жилья или же состоялось заключение договора ипотечного кредитования. Каким образом предоставляется вычет? Имущественный вычет при ипотеке, может быть выделен общей суммой и выплачен единовременно, либо может выплачиваться дробно. Дело в том, что годовой вычет в общей сумме не может превысить размера, уплаченного определенным гражданином налога на доходы в течение отчетного года, когда и была совершена покупка жилой недвижимости. К примеру, это жилье, приобретенное в 2010 году за 2 млн. рублей, тогда следует рассчитывать на предоставление вычета в размере 260-ти тыс. рублей. Однако если сумма подоходного налога за этот период Вами уплачена не более 50-ти тысяч рублей, то это значит, что и надеяться Вы сможете только на эту сумму. Оставшиеся деньги начисленного вычета будут выплачиваться в последующие годы до той поры, пока не будет погашен весь его размер. Если вести речь непосредственно о получении имущественного вычета на уплачиваемые банку проценты, начисленные на ипотечный заем, то они могут выплачиваться единовременно, но только при условии полного погашения ипотеки. Если же выплаты по жилищному кредиту еще не прекращены, то предусмотрено ежегодное предоставление вычета по ставке в 13%, начисляемых на размер фактически внесенных за год банковских процентов. Срок подобных выплат ограничивается лишь сроком действия займа по ипотеке, как и оптимальным лимитом суммы, используемой для исчисления вычета, которая равна 3-м миллионам рублей, сам же размер вычета будет составлять 390,0 тыс. рублей. Вычет с процентов по ипотеке Те, кто не понаслышке знает, что собой представляет ипотека, знают и о том, что при продолжительном сроке такого займа, приходится уплатить проценты по нему, размер которых составляет весьма «кругленькую» сумму, они могут доходить и до 3-х млн. рублей. Если условия кредитования у Вас именно такие, то знайте, что Вы вправе обратиться в налоговые органы, находящиеся по месту жительства, для получения частичной компенсации понесенных затрат, связанных с выплатой процентов. Для получения вычета, предварительно Вам потребуется обратиться в банк и взять справку о том, какое количество процентов с Вас удержат за весь период, отведенный на погашение ипотечного займа, как и процентов, подлежащих внесению ежегодно. На основании полученного банковского документа высчитывается общий объем причитающегося имущественного вычета, а также размер компенсации с разбивкой по годам. Нужно подчеркнуть, что вне зависимости от того, исчерпан ли лимит попроцентам в размере 3-х млн. рублей, право на предоставление вычета по процентам на ипотеку появляется у заемщика только раз в жизни, причем только в отношении единственного жилого объекта. Но дело в том, что с 2014 года законодатель наделил граждан правом обращаться за доначислением размера вычета при покупке второго (последующего) помещения жилого назначения, если первое было приобретено после 2009 года, и его стоимость составляла менее 2-х млн. рублей. В этом случае доначисление будет насчитываться уже с остаточной стоимости максимальной суммы исчисления. То есть, если первая жилплощадь была приобретена за миллион рублей, и размер вычета равнялся 130-ти тысячам рублей, то в результате приобретения последующей жилой недвижимости, большей стоимостью (например, за 3 млн. рублей) Вы можете рассчитывать на остаток максимального размера вычета с оставшейся суммы, то есть, еще на 130 тыс. рублей. Документы, предоставляемые для расчета имущественного вычета Прежде всего, разумеется, потребуется документ, удостоверяющий личность заявителя. Для российских граждан – это паспорт гражданина РФ, а для иностранцев – паспорт иностранного гражданина или какой-либо документ, приравненный к таковому. Декларация (форма 3-НДФЛ) (См. Как заполнить декларацию (ндфл3) при покупке квартиры?). Для подтверждения удержанных сумм подоходного налога, предоставляется справка формы 2-НДФЛ, ее нужно взять в бухгалтерии своего предприятия (организации, компании). Следует сказать, что налог на доходы выплачивается только с «белой» зарплаты, поэтому если она у Вас минимальна, готовьтесь получать налоговый вычет дозированно на протяжении нескольких лет. Потребуются и документы, которые могут подтвердить расходы, понесенные в связи с приобретением жилья: это договор купли-продажи, свидетельство о праве собственности, акт ее приема-передачи, экземпляр договора ипотечного кредитования и банковская справка о начисленных кредитором процентах. Если недвижимость приобреталась для детей, то потребуются официальные бумаги, способные подтвердить родство заемщика с ними. Вычет через работодателя Вычет предусматривает выплату двумя вариантами: непосредственно через налоговую организацию – путем выделения общей годовой суммы, либо через работодателя путем ежемесячных добавочных выплат. Как это происходит Если Вы планируете использовать исчисленный вычет на какое-то конкретное приобретение, то конечно, более выгодным вариантом является получение единовременно всей суммы сразу. В такой ситуации Вам лучше подготовить весь комплект документов для предоставления в налоговый орган и приготовиться ждать, примерно от 2-х до 4-х месяцев, решения, которое должна принять налоговая инспекция, касающегося предоставления вычета и перевода денег. Для того чтобы ускорить этот процесс и если у Вас особых планов на эти финансовые средства не имеется, то получить их можно на своем предприятии. Для этого Вам также придется обратиться в налоговую по месту своего жительства с упомянутым комплектом документов и получить распоряжение, которое впоследствии и нужно предоставить по месту работы заявителя. На основании такого распоряжения, работодатель вправе освободить Вас от уплаты подоходного налога на получаемые доходы, его сумма будет выплачиваться Вам на руки ежемесячно как добавка к основной зарплате. Ее размер рассчитывается очень легко – достаточно высчитать 13% со своей «белой» заработной платы. Следует отдельно подчеркнуть, что подобный метод выплаты налогового вычета возможен только до истечения 3-х летнего срока с момента покупки жилого помещения. Если за этот период начисленная сумма вычета Вам не будет выплачена целиком, то за ее «остатками» в любом случае придется обращаться в налоговой орган, затем остается лишь ожидать поступлений. Пример расчета размера положенного вычета Например, по ипотечной программе приобретена квартира, стоимостью 3 млн. рублей. Ипотека оформлена на 15 лет, за этот период проценты, начисленные по займу, составляют 2 млн. рублей. В такой ситуации Вы вправе рассчитывать на имущественный вычет, рассчитываемый по ставке 13% от стоимости жилого помещения, но не более чем 2 млн. рублей – что составляет 260,0 тысяч, а помимо этой суммы еще на 13% от 2-х миллионов (что составили проценты по ипотечному займу) – это еще 260,0 тыс. рублей. В результате общая сумма причитающейся Вам выплаты составит 520,0 тысяч. Единственным ограничением является то, что 260,0 тыс. рублей за непосредственную стоимость жилья могут быть Вам выплачены единовременно (при условии, что подобное действие Вам позволит удержанный и уплаченный подоходный налог). А вот 260,0 тысяч за «ипотечные» банковские проценты Вам будут выплачиваться в течение всего периода кредитования (если, он еще не является завершенным). Важно подчеркнуть, что вернуть 13 % с уплаченных на приобретение жилого помещения сумм имеют право вернуть оба супруга, при условии, что они осуществляют трудовую деятельность и добросовестно уплачивают налог на получаемые доходы. Лица, не имеющие прав на предоставление имущественного вычета Существуют категории граждан, не имеющие прав на получение такого вычета. К таковым категориям относятся лица: Работающие «неофициально», следовательно, не выплачивающие подоходный налог; Занимающиеся индивидуальной предпринимательской деятельностью и использующие упрощенную или патентную систему налогообложения; Граждане, ставшие собственниками жилья, оплаченного иными лицами, что подтверждается представленными на рассмотрение документами (платежными поручениями, чеками и т.п.); Лица, ранее обращавшиеся за налоговым вычетом на другое или это же жилое недвижимое имущество, стоимость которого от 2-х и более миллионов рублей, как и за вычетом, за начисленные банковские проценты. Отказать в начислении вычета могут и в случае предоставления заявителем недостоверных сведений, либо неполного комплекта документов, необходимых для оформления налогового имущественного вычета. В этом случае, право на вычет появляется у Вас с момента представления недостающих документов или подачи корректных данных. Отказ налогового органа по иным основаниям считается неправомерным и может быть обжалован в вышестоящие структурные подразделения налоговой инспекции или в суд.

Рекомендуем прочесть: До какого возраста в сбербанке дают ипотеку