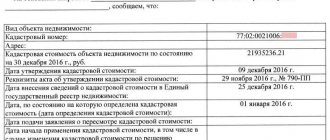

В Федеральных стандартах оценки указано 3 даты:

- Дата оценки – дата, по состоянию на которую определена стоимость объекта;

- Дата проведения осмотра – дата фактического осмотра объекта. Если оцениваются неосязаемые вещи (нематериальные активы, облигации или векселя, права требования), то осмотр не проводится и данный пункт отсутствует в Отчете.

- Дата составления отчета – дата выпуска и подписания Отчета. Срок действия Отчета составляет 6 месяцев, он исчисляется именно с даты составления.

Отличие современной и ретроспективной оценки

Оценка может проводиться на текущую дату или на дату в прошлом. В первом случае оценщик выезжает на объект и фиксирует его характеристики на сегодня. В дальнейшем при составлении Отчета он:

- прикладывает актуальные фотографии объекта;

- приводит идентификационные данные – адрес местоположения, инвентарный номер, vin-номер и т.д.;

- описывает текущее состояние объекта;

- приводит описание выявленных дефектов;

- прикладывает акт осмотра, оформленный в момент посещения объекта и заверенный собственником.

Когда определяется актуальная стоимость, важно, чтобы дата оценки совпадала с датой осмотра объекта. Только в этом случае результат можно считать достоверным.

Однако зачастую можно столкнуться с тем, что осмотр проводится до или после даты оценки. Чем это грозит?

Если осмотр проведен до даты оценки, то на момент непосредственного проведения работ он уже может физически не существовать. К примеру, оценщик осмотрел дом 10 числа, а на следующий день произошел пожар, который полностью уничтожил здание. Если оценочная компания сделает расчеты на 11 число, данные будут недостоверными – ведь оценивать по факту уже нечего.

Когда осмотр проводится после даты оценки, специалист может не учесть какие-либо осуществленные изменения. Например, оценщик рассчитал стоимость квартиры на 10 число, а хозяин решил увеличить ее рыночную цену за счет замены окон на новые. Работы по замене проводились 11 числа, оценщик приедет на осмотр 12 и, соответственно, уже не учтет внесенные изменения.

Ретроспективная оценка – это расчет стоимости объекта на дату в прошлом. В этом случае осмотр проводится на текущую дату. Подобный вариант оценки проводится для следующих целей:

- Оспаривание кадастровой стоимости.

- Вступление в права наследования.

- Судебные разбирательства.

К примеру, довольно часто встречаются случаи, когда в процессе рассмотрения дела в суде фиксируется конкретная дата. Допустим, дата совершения сделки между истцом и ответчиком. Несмотря на то, что судебное разбирательство может длиться несколько лет, дата оценки останется неизменной.

Споры относительно стоимости недвижимости – довольно частое явление. Истец может заявить, что объект был продан несколько лет назад по неадекватной цене. В этом случае будет проведена ретроспективная повторная оценка недвижимости на дату совершения сделки.

Пример из практики, мы проводили оценку в 2010 году. В 2020 году сделку, проведенную с помощью нашего Отчета, решили оспорить и дата оценки в Отчете наших оппонентов осталась неизменной — все также 2010 год, хотя они выполняли оценку спустя уже 8 лет.

Министерство экономического развития Российской Федерации

Приказ

25 сентября 2014 года № 611

Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО № 7)» В соответствии со статьей 20 Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3813; 2006, № 31, ст. 3456; 2010, № 30, ст. 3998; 2011, № 1, ст. 43; № 29, ст. 4291; 2014, № 30, ст. 4226) приказываю:

Утвердить прилагаемый Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)». Министр А.В. Улюкаев

УТВЕРЖДЕН приказом Минэкономразвития России от «25» сентября 2014 г. № 611

Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)»

I. Общие положения

1. Настоящий Федеральный стандарт оценки разработан с учетом международных стандартов оценки и федеральных стандартов оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», «Цель оценки и виды стоимости (ФСО № 2)», «Требования к отчету об оценке (ФСО № 3)» (далее соответственно — ФСО № 1, ФСО № 2, ФСО № 3) и определяет требования к проведению оценки недвижимости.

2. Настоящий Федеральный стандарт оценки развивает, дополняет и конкретизирует требования и процедуры, установленные ФСО № 1, ФСО № 2, ФСО № 3, и является обязательным к применению при оценке недвижимости.

3. Положения настоящего Федерального стандарта оценки не распространяются на оценку подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, участков недр, предприятий как имущественных комплексов, а также на определение кадастровой стоимости объектов недвижимости методами массовой оценки.

II. Объекты оценки

4. Для целей настоящего Федерального стандарта объектами оценки могут выступать объекты недвижимости — застроенные земельные участки, незастроенные земельные участки, объекты капитального строительства, а также части земельных участков и объектов капитального строительства, жилые и нежилые помещения, вместе или по отдельности, с учетом связанных с ними имущественных прав, если это не противоречит действующему законодательству. Для целей настоящего Федерального стандарта объектами оценки могут выступать доли в праве на объект недвижимости.

III. Общие требования к проведению оценки

5. При сборе информации об оцениваемом объекте недвижимости оценщик или его представитель проводит осмотр объекта оценки в период, возможно близкий к дате оценки, если в задании на оценку не указано иное. В случае непроведения осмотра оценщик указывает в отчете об оценке причины, по которым объект оценки не осмотрен, а также допущения и ограничения, связанные с непроведением осмотра.

6. Совместная оценка земельного участка и находящихся на нем объектов капитального строительства при отсутствии правоустанавливающих и правоподтверждающих документов на земельный участок проводится с учетом установленных действующим законодательством прав и обязанностей собственника объектов капитального строительства в отношении земельного участка, а также типичного на рассматриваемом рынке поведения собственников в отношении аналогичного земельного участка (выкуп или аренда).

7. В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений (обременений), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

IV. Задание на оценку

8. Задание на оценку объекта недвижимости должно содержать следующую дополнительную к указанной в пункте 17 ФСО № 1 информацию:

• состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии); • характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики; • права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки.

9. В задании на оценку могут быть указаны иные расчетные величины, в том числе:

• рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях); • затраты на создание (воспроизводство или замещение) объектов капитального строительства; • убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях; • затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка.

V. Анализ рынка

10. Для определения стоимости недвижимости оценщик исследует рынок в тех его сегментах, к которым относятся фактическое использование оцениваемого объекта и другие виды использования, необходимые для определения его стоимости.

11. Анализ рынка недвижимости выполняется в следующей последовательности:

а) анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки;

б) определение сегмента рынка, к которому принадлежит оцениваемый объект. Если рынок недвижимости неразвит и данных, позволяющих составить представление о ценах сделок и (или) предложений с сопоставимыми объектами недвижимости, недостаточно, допускается расширить территорию исследования за счет территорий, схожих по экономическим характеристикам с местоположением оцениваемого объекта; в) анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен;

г) анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости, например ставки доходности, периоды окупаемости инвестиций на рынке недвижимости, с приведением интервалов значений этих факторов;

д) основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта, например динамика рынка, спрос, предложение, объем продаж, емкость рынка, мотивации покупателей и — продавцов, ликвидность, колебания цен на рынке оцениваемого объекта и другие выводы. Объем исследований определяется оценщиком исходя из принципа достаточности.

VI. Анализ наиболее эффективного использования

12. Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

13. Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

14. Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

15. Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

16. Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

17. Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

18. Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости.

19. Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

20. Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

21. Анализ наиболее эффективного использования объекта недвижимости для сдачи в аренду выполняется с учетом условий использования этого объекта, устанавливаемых договором аренды или проектом такого договора.

VII. Подходы к оценке

22. При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

• передаваемые имущественные права, ограничения (обременения) этих прав; • условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия); • условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия); • условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия); • вид использования и (или) зонирование; • местоположение объекта; • физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики; • экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики); • наличие движимого имущества, не связанного с недвижимостью; • другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

23. При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

24. При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости — земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности: • определение стоимости прав на земельный участок как незастроенный; • расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства; • определение прибыли предпринимателя; • определение износа и устареваний; • определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний; • определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании: • данных о строительных контрактах (договорах) на возведение аналогичных объектов; • данных о затратах на строительство аналогичных объектов из специализированных справочников; • сметных расчетов; • информации о рыночных ценах на строительные материалы; • других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

25. Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

VIII. Согласование результатов оценки

26. Согласование результатов оценки недвижимости, полученных с использованием различных методов и подходов, к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1 и ФСО № 3.

27. В случае использования в рамках какого-либо из подходов к оценке недвижимости нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки недвижимости данным подходом.

28. В процессе согласования промежуточных результатов оценки недвижимости, полученных с применением разных подходов, следует проанализировать достоинства и недостатки этих подходов, объяснить расхождение промежуточных результатов и на основе проведенного анализа определить итоговый результат оценки недвижимости.

29. При недостаточности рыночных данных, необходимых для реализации какого-либо из подходов к оценке недвижимости в соответствии с требованиями настоящего Федерального стандарта оценки и ФСО № 1, ФСО № 2, ФСО № 3, в рамках выбранного подхода на основе имеющихся данных рекомендуется указать ориентировочные значения (значение) оцениваемой величины, которые не учитываются при итоговом согласовании, но могут быть использованы в качестве поверочных к итоговому результату оценки недвижимости.

30. После проведения процедуры согласования оценщик, помимо указания в отчете об оценке итогового результата оценки стоимости недвижимости, приводит свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Возможно ли проведение оценки в будущем

Провести оценку объекта на дату в будущем невозможно. Никто не может знать наверняка, как будет улучшено или ухудшено имущество через год, два, десять лет и т.д. Кроме того, могут случиться совершенно непредвиденные вещи. Например, пожар или ураган, которые уничтожат объект или его большую часть.

Кстати, в начале 2020 года все строили «типовые» прогнозы относительного текущего года. Никто не смог предугадать появление черного лебедя

— пандемии короновируса, который оказывает разрушительное влияние на всю мировую экономику. На момент написания этой статьи мы все еще находимся в кризисе. Кто может спрогнозировать когда закончится режим самоизоляции, когда экономика начнет восстанавливаться, какие темпы роста у нее будут? А ведь это и влияет на стоимость всех активов.

Тем не менее, оценщик может установить потенциальную прибыль, которую может принести объект недвижимости в случае его использования в будущем. Для этого используется доходный подход. Он основан на прогнозировании и использовании предположительных данных будущего периода. Но такая услуга будет носить скорее консультационный характер.

Стоимость профессиональной оценки

Сколько стоит процедура оценки? Обычно стоимость оценки квартиры варьируется в пределах 2-5 тысяч рублей. Она зависит от следующих факторов:

- местонахождение объекта недвижимости и оценивающей организации;

- квалификация оценщика;

- площадь и прочие характеристики квартиры.

Заключение об оценке квартиры для нотариуса выдается сроком на полгода, поскольку именно за этот период необходимо вступить в наследство. Справка для суда является бессрочной, поскольку она удостоверяет стоимость жилья именно к моменту смерти наследодателя, а только этот фактор и является важным для судьи.

Профессиональная оценка квартиры не входит в число основных этапов вступления в наследство. Тем не менее, обойтись без этой процедуры вряд ли удастся.

Особых сложностей с проведением оценки возникнуть не должно, если вы обратитесь к квалифицированным оценщикам, состоящим в СРО, и будете четко следовать другим рекомендациям из этой статьи.

Документы

К Отчету об оценке прикладываются документы на компанию и оценщиков:

- Страховой полис на компанию;

- Диплом об образовании, Повышение квалификации;

- Свидетельство о членстве в СРО, Выписка из реестра СРО;

- Страховой полис на оценщика.

Обязательным требованиям является актуальность документов на дату составления Отчета: речь идет как о документах оценщиков, так и документов по объекту оценки. Кстати, дата выдачи документов на объект оценки не может быть позже даты оценки, а уж тем более даты составления Отчета.

Но может ли оценщик провести оценку на ретроспективную дату, когда у него возможно еще не было диплома? Да, может. Например, требуется провести оценку на 2012 год, а полноправным оценщиком специалист стал только в 2020 году. В оценочной отрасли, как и в любой другой, существует естественная ротация специалистов и переход их в другие сферы. И например, клиенту для нотариуса необходимо оценить акции на 2012 год. Почему бы нет?

Фальсификация.

Некоторые оценочные компании злоупотребляют своими возможностями и выпускают недостоверные Отчеты.

Например, когда Отчет должен был быть в судебном деле еще год назад, а фактически документ выпускается сегодня, но задним числом. Отчет отсутствует в реестре на сайте СРО и является нелегитимным. Подробнее о проверке оценщиков и Отчетов можно прочитать в соответствующей статье на сайте.

Еще раз подытожим вышесказанное: осмотр объекта должен проводиться именно по состоянию на дату оценки. Документы, приложенные в Отчет, и датированные после даты оценки неприемлемы.

Актуализация Отчета

Есть такая популярная услуга, которая в последнее время все реже используется нашими клиентами – актуализация отчета об оценке. Чаще всего такая услуга нужна была банкам. Но несколько лет назад банки перешли на самостоятельную оценку всего залогового имущества. А до этого была иная практика – оценочная компания должна была ежегодно проводить переоценку залога и выдавать клиенту актуализированный отчет.

При актуализации шаблон Отчета уже готов. Так в чем же заключается работа оценщика?

- Необходимо в обязательно порядке осмотреть объект оценки. На практике были случаи, когда клиент забывал, что на объекте за год произошли изменения: например, докупили позиции оборудования или наоборот списали, ввели в эксплуатацию пристройку к зданию, либо произвели размежевание участка. Такие ситуации на практике часто встречаются.

- Провести анализ рынка. Сейчас в большинстве секторов рынок мертвый. Нигде особо ничего не меняется. Но, могут происходить изменения внешних факторов: планируется построить станцию метрополитена, либо открыть новую развязку, либо у участка был изменен разрешенный вид использования исходя из ген.плана развития территории.

- Провести новый расчет. Исходя из обновленных условий, необходимо сделать новый расчет. Даже при условии мертвого рынка, информация изменяется и обновляется.

- Составить обновленный Отчет. Безусловно , шаблон отчета уже заполнен. Но оценщику также необходимо потратить время на актуализацию всей информации.

Пример из жизни.

Клиент выполнял оценку объекта в одной оценочной компании. Сейчас ему потребовалось сделать актуализацию старого Отчета, но его не устроила цена на работу той компании. Обращаясь к нам, перед тем как мы сделали ему предложение, он говорит – мне нужно только актуализировать Отчет, а не делать новый. Но нам нужно делать отчет с нуля, ведь с этим объектом мы еще не знакомы.

Документы необходимые для оценки недвижимости

- Правоустанавливающие документы на недвижимость

- Документы на недвижимость, отражающие количественные, качественные, технические характеристики.

- Сведения о Заказчике оценки:

- для юридических лиц: организационно-правовая форма; полное наименование; основной государственный регистрационный номер (ОГРН), дата присвоения ОГРН; место нахождения;

- для физических лиц: Ф.И.О. Заказчика; контактный телефон; серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ.

Перечень документов для оценки недвижимости

носит предварительный характер и может быть сокращен или расширен после детального ознакомления оценщика с объектом оценки и целями оценки.

Документы для оценки недвижимости

предоставляются удобным для Вас способом по результатам согласования с оценщиком.

На какую дату можно оценивать бизнес

Необходимость оценки бизнеса возникает в различных случаях, например, при его продаже или реорганизации, оформлении кредитов под залог, эмиссии. В Отчет об оценке обязательно указывается дата оценки, которая определяется:

- датой составления последней годовой бухгалтерской отчетности, если с момента ее составления прошло не более 6 месяцев;

- датой промежуточной отчетности (не является обязательной). А если бухгалтерская отчетность отсутствует или с момента ее составления произошли существенные изменения, то необходимо запросить в компании актуальные данные.

Еще раз — годовая Бухгалтерская отчетность является наиболее достоверной, так как является обязательной и сдается в ИФНС. На этих данных основаны все сервисы по проверке контрагентов. В связи с тем, что бизнес — это «живой организм», то дата оценки должна быть максимальна приближена к дате составления Отчетности.

Какое имущество подлежит оценке

В состав наследства может входить движимое и недвижимое имущество. Оцениванию подлежат следующие виды собственности:

- частные дома.

- квартиры в многоквартирном доме.

- земельные участки.

- доли в уставном капитале хозяйствующего субъекта.

- ценные бумаги предприятий.

- имущественные комплексы.

- промышленное оборудование.

- оружие.

Когда требуется оценка

При вступлении в наследство оценка необходима в следующих случаях:

- при подаче документов нотариусу;

- при подаче документов в суд для установления факта принятия наследства в судебном порядке;

- в случае судебного разбирательства с другими наследниками.

Рассмотрим, можно ли обойтись без оценки. Граждане, освобожденные от оплаты пошлины, могут не заказывать документы об оценке. Однако такой вариант возможен, если лицо, имеющее право на льготу, является единственным наследником.

Кроме того, освобождаются от проведения оценки граждане, которые наследуют:

- жилое помещение, в котором они проживали совместно с наследодателем;

- денежные средства на вкладах.

Отдельно стоит рассмотреть, нужен ли отчет при фактическом принятии наследства. Возможность освобождения от уплаты пошлины предусматривается в зависимости от личности наследника или от вида имущества. Способ принятия наследства значения не имеет. Фактические наследники при оформлении имущества проходят полный перечень процедур, включая проведение оценки (ст. 1153 ГК РФ).

Обязательно почитайте! Заявление об установлении факта, имеющего юридическое значение: образец и порядок оформления

Единственная разница – наследник обращается к нотариусу в любое время. Оценку нужно сделать заранее.

Какой срок действия отчета об экспертной оценке

Этот срок действия оценщик обязан указывать в своём отчете.

Оценка имущества для суда

Что касается проведения экспертной оценки имущества для целей предъявления в суде, то однозначного ответа на вопрос о сроке действия не существует. С одной стороны, сложилась практика о том, что рыночная стоимость, которую определил оценщик, по аналогии с оценкой для нотариуса действует в течение шести месяцев. Однако принятие окончательного решения является прерогативой судьи и может зависеть в частности от того, были ли за прошедшие месяцы существенные изменения конъюнктуры рынка или колебания курсов валют. В Национальном стандарте №1 написано, что в случае отсутствия четких требований законодательства к сроку действия отчета в том или ином конкретном случае, он принимается на усмотрения пользователя оценки.

Оценка коммунального имущества для аренды

Здесь тоже есть свои особенности, связанные с тем, что рецензирование (то есть проверка правильности) отчетов Департаментом коммунальной собственности Киева в некоторых случаях затягивается на несколько месяцев. Не смотря на то, что внутренними распоряжениями по Департаменту срок действия оценок иногда меняется от шести месяцев до года, мы рекомендует подавать туда документы без задержек. Как известно, определение стоимости коммунального имущества проводится на последнее число месяца. То есть, если документы сделаны по состоянию на 31 мая, чтобы процедура прошла без ненужных проблем, пакет нужно подать в течение июня.

Прочие случаи проведения оценки

Если Вы не удовлетворены ответом на вопрос о сроке действия отчета об экспертной оценке (не описан Ваш случай или ответ не достаточно юридически обоснован), советуем дополнительно прочитать статью аналогичной тематики на сайте Всеукраинской общественной организации «Ассоциация Специалистов Оценки». Также рекомендуем посмотреть видео о том, что из себя представляет и как выглядит отчет об оценке недвижимости.

5. Определение стоимости объекта

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих как на рынок недвижимости в целом, так и непосредственно на ценность рассматриваемой собственности. При определении стоимости недвижимости обычно используют три основных метода:

— затратный метод;

— метод прямого сравнительного анализа продаж;

— метод капитализации дохода.

Использование трех методов приводит к получению трех различных величин стоимости одного и того же объекта. После анализа результатов, полученных разными методами, окончательная оценка стоимости недвижимости устанавливается, исходя из того, какой метод(ы) наиболее соответствует оцениваемому объекту.

5.1 Затратный метод оценки

Основные шаги при применении данного подхода к определению стоимости:

1) Определить стоимость земельного участка в предложении, что он не застроен;

Стоимость ЗУ(без застроек)= 62м 2 х 1,77 х 1,5 х 3 230руб

. х 1,2387 = 658 604 руб.

Стоимость отвода земли под застройку = S зу*384

руб./кв.м = 62 м2 х 384руб. = 23 808

2)Определить восстановительную стоимость улучшений (зданий, сооружений, объектов благоустройства), находящихся на земельном участке;

Восстановительная стоимость здания=С69*Ос*Км*К84*Кп*Кз*Кндс

ВС=186х28,3х1,02х1,17х107,62х1,3х1,18 =1 037 059, 71руб.

3)Определить величину накопленного износа (1681126);

Общая стоимость = 4 437 658 руб.

Рыночная стоимость (с учетом перевода в нежилой фонд) = 4 437 658 * 1,45 = 6 434 603 руб.

При оценке офиса нами не учитываются функциональный износ, так как данный объект соответствует всем техническим и функциональным требованиям, имеет типичную для офисных помещений планировку. Внешний износ также не учитывается, так как офис имеет выгодное месторасположение, то есть рядом расположена автостоянка и имеется удобный подъезд к офису.

5.2 Сравнительный метод

Для того, чтобы объекты были сопоставимы возьмем объекты из одной экономической зоны города и наиболее близко соседствующие здания.

Рыночная цена = 8 122 000

5.3 Доходный метод

1. Оценивается стоимость недвижимости как текущая стоимость будущих денежных потоков, т.е. отражает:

— качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

— риски, характерные как для оцениваемого объекта, так и для региона.

2. Используется при определении инвестиционной и рыночной стоимостей объекта.

Метод капитализации доходов – это получение текущей стоимости будущих выгод от владения недвижимым имуществом.

1) Рассчитаем чистый операционный доход (ЧОД):

ЧОД = средняя арендная ставка в год * S здания

ЧОД = 1090 руб.*12*62 кв.м.