Налог на гараж – виды

Собственники недвижимости платят в бюджет три вида налогов:

- на имущество;

- земельный;

- подоходный.

Все виды налогов, ставки, налоговые базы и периоды расписаны в Налоговом кодексе.

Ставка налога – это определённый процент от стоимости имущества. Налоговая база – это стоимость гаража или земли. Платятся налоги ежегодно.

Имущественный налог

Налог на имущество (гараж) уплачивается всеми гражданами РФ, владеющими гаражами. И неважно – капитальное это строение или простая «ракушка». Если есть свидетельство на право собственности, значит, есть и обязанность платить налог.

Согласно 402 статьи Налогового кодекса база имущественного налога – это инвентаризационная стоимость гаража. Стоимость рассчитывается кадастровыми инженерами и указывается в кадастровом паспорте. Если вы хотите узнать стоимость своего гаража, закажите в Росреестре выписку из ЕГРП.

Налог на гараж рассчитывается так: ставка налога умножается на инвентаризационную стоимость и на коэффициент-дефлятор. Ставка не может быть выше:

- 0,1% – если стоимость гаража, умноженная на дефлятор не выше 300 тысяч рублей;

- от 0,1 до 0,3% – если стоимость, умноженная на дефлятор от 300 до 500 тысяч рублей;

- от 0,3 до 2% – если стоимость, умноженная на дефлятор выше 500 тысяч рублей.

Ставка налога и коэффициент-дефлятор устанавливается муниципалитетами самостоятельно, их размер можно найти на официальных сайтах региональных администраций.

От имущественного налога на гараж освобождены:

Обратите внимание, что льгота не предоставляется, если гараж используется в предпринимательских целях, например, если в нём ведётся производство или ремонт.

Если вы относитесь к одной из вышеуказанных категорий, до 1 ноября подайте заявление в налоговую о применении льгот. Заявление пишется один раз (7 часть 407 статьи НК РФ).

Налог рассчитывается налоговым инспектором, который вышлет вам уведомление и квитанцию об уплате.

Земельный налог

Его платят граждане, которым принадлежит участок на правах:

- собственности;

- бессрочного (пожизненного) пользования;

- наследуемого пожизненного владения.

Если участок передан в безвозмездное пользование или он арендуется, то налог не платится.

Считают налог от кадастровой цены участка, которую можно узнать на сайте Росреестра (публичная кадастровая карта). Насчитывается налог с момента постановки участка на кадастровый учёт.

По земельному налогу тоже предусмотрена льгота – не полное освобождение от уплаты, а частичное: из налоговой базы (стоимости участка) вычитается 10 тысяч рублей, а оставшаяся сумма умножается на ставку.

На льготу имеют право:

- герои СССР и РФ (а также кавалеры ордена Славы);

- инвалиды 1 и 2 групп и инвалиды детства;

- ветераны и инвалиды ВОВ и боевых действий;

- получающие соц.пособия, назначенные вследствие воздействия радиации в Чернобыле, на ПО «Маяк», Семипалатинском полигоне;

- испытатели ядерного и термоядерного оружия на военных объектах;

- больные лучевой болезнью или инвалиды, связанные с работами на ядерных установках, с ядерным оружием или космической техникой.

Не будут платить налог лишь некоторые организации, а из физических лиц – только те, которые относятся к коренным малочисленным народам Севера, Сибири и дальнего Востока в отношении промысловых и хозяйственных участков.

Налог на землю под гаражом для пенсионеров рассчитывается на общих основаниях.

Налоговая ставка, согласно статье 394 НК РФ устанавливается муниципалитетами, но не может превышать 1,5% от кадастровой стоимости. Налог также уплачивается по квитанции налоговой инспекции до 1 октября.

Подоходный налог

Это налог, который уплачивается со сделок купли-продажи, дарения и наследования. В налоговую базу включается как стоимость самого гаража, так и земельного участка.

При продаже гаража налог платит продавец, ставка налога – 13% от стоимости. Налог не уплачивается в таких случаях:

- гараж дешевле 250 тысяч рублей;

- гараж в собственности дольше трёх лет (с 1 января 2020 года этот срок изменится).

Обратите внимание: член ГСК считается приобретшим право собственности на гараж с момента полной выплаты пая, а не с момента его регистрации в Росреестре (4 часть 218 статьи Гражданского кодекса)!

Иногда налоговые инспекторы уверяют в том, что трёхлетний срок начинает течь с момента регистрации права и на этом основании насчитывают подоходный налог. Если это ваш случай – возьмите уведомление о расчёте налога и идите жаловаться в суд! У вас при этом – 10 дней в запасе со дня получения уведомления.

Если от налога вы не освобождены, на следующий год после продажи гаража, до конца апреля сходите в налоговую, прихватив договор купли-продажи. Там заполните декларацию и получите квитанцию.

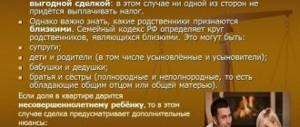

Налог по сделке дарения уплачивает одаряемый. Не обязаны платить налог только близкие родственники дарителя – его дражайшая половина, дети (усыновлённые в том числе), родители, бабушки, дедушки, внуки, братья, сёстры. Все остальные граждане обязаны уплатить 13% в бюджет от стоимости гаража.

При наследовании налог будет в таком размере:

- 0,3% от стоимости гаража (но не больше сотни тысяч рублей) – для наследников первой очереди;

- 0,6% (но не больше миллиона) – для остальных наследников.

Налог на гараж в собственности долевой уплачивается содольщиками пропорционально их долей.

Вы продали гараж, находящийся в вашей собственности. Нужно ли платить налог с дохода, полученного при продаже гаража? Предусмотрены ли какие-то льготы на уплату налога? Как задекларировать доход от продажи гаража и как уплатить налог? Ответы на эти вопросы вы найдете в статье.

Налоги и льготы на гараж для пенсионеров в 2020 году

Если гараж находится в собственности сообщества инвалидов, то налог не платится (инвалиды освобождаются от земельного налога). Если участок под гаражом оформлен пенсионером в собственность, то ФНС будет ежегодно присылать ему квитанцию с рассчитанной суммой.

Порядок уплаты земельного налога будет зависеть от того, находится ли земля под гаражом в собственности владельца. Так, для гаражей, расположенных в кооперативе, земельный налог приходит на имя кооператива. Затем его бухгалтера будут делить затраты между собственниками.

Когда можно не платить налог при продаже гаража

В некоторых случаях доход от продажи гаража не облагается налогом на доходы физических лиц (НДФЛ). Это означает, что после его продажи вы можете вообще налог не платить. Рассмотрим эти случаи подробнее.

Есть два срока нахождения гаража в собственности, при превышении которых вы можете не платить НДФЛ с дохода, полученного от его продажи. Эти сроки составляют три года и пять лет.

Обращаем сразу внимание на то, что срок нахождения гаража в собственности определяется с даты государственной регистрации права собственности на него. Эта дата указана в свидетельстве о государственной регистрации права собственности на гараж (такие свидетельства выдавались до 15 июля 2020 года, после чего были отменены) или в выписке из ЕГРН.

Минимальный срок владения гаражом – 3 года.

Вы можете воспользоваться льготой по уплате налога на проданный гараж (вообще не платить налог) через три года владения им только в случаях, когда:

- гараж вы получили в собственность по наследству или договору дарения от члена семьи или близкого родственника;

- либо приобрели его до 01 января 2020 года.

Минимальный срок владения гаражом – 5 лет.

Данный срок владения распространяется на всех граждан – собственников гаражей, кроме тех, на кого распространяется правило трех лет (см. предыдущий абзац). Через указанный срок (пять лет) вы можете после продажи гаража не платить налог с полученного дохода в случае, если приобрели гараж после 01 января 2020 года. Получается, что продать гараж без уплаты налога можно только после 01 января 2021 года.

Во всех остальных случаях продажи гаража вы не будете полностью освобождены от уплаты налога, но сможете получить такую льготу, как имущественный вычет. Подробнее об этом читайте в разделе ниже.

Особенности подоходного налога

Такой сбор уплачивается, если от гаража будет получена определенная прибыль. Ее можно получить в результате продажи или сдачи в аренду. При этом не имеет значения, каким методом объект был оформлен в собственность.

Размер такого сбора является стандартным и равен 13% от полученной прибыли для резидентов, а вот для нерезидентов используется повышенная ставка, равная 30%.

Средства уплачиваются даже, если оформляется дарственная не родственнику, поэтому все равно у одариваемого возникает определенный доход, с которого уплачивается сбор, но продавец в такой ситуации не платит средства.

Процент устанавливается только федеральными властями, поэтому местные органы не могут снизить ставку.

Должны ли пенсионеры платить налог на гараж.

Если же переходит гараж по наследству, то выплаты рассчитываются в индивидуальном порядке, так как учитывается цена объекта:

- если получают объект наследники первой очереди, то они выплачивают 0,3% от стоимости сооружения;

- для других наследников ставка увеличивается до 0,6%, но до 1 млн. руб.

Если дарится объект членам семьи, то они получают освобождение от уплаты данного сбора.

К таким гражданам относятся родители, дети или официальные супруги, а также братья или сестры, но у них с дарителем должны быть общие родители.

Как оформить гараж в собственность? Какие документы нужны? Подробная инструкция здесь.

Правила расчета подоходного сбора

Подоходный налог рассчитывается работниками ФНС, причем процесс считается достаточно оперативным и простым. Уплата сбора должна реализоваться всеми гражданами, поэтому не учитывается их гражданство и место проживания.

Если продается объект, то продавец, представленный бывшим владельцем, должен уплачивать налог с полученного дохода. При этом существуют определенные ситуации, при которых можно получить освобождение от перечисления этих средств.

К ним относится:

- стоимость гаража не превышает 250 тыс. руб.;

- его площадь меньше 50 кв. м.;

- гараж был в собственности владельца больше пяти лет, если ранее он был куплен, а если был получен в дар или по наследству, то пройти должно больше трех лет.

Освобождаются от сбора люди, которые являются льготниками.

Пример расчета

Например, владелец гаража принимает решение продать этот объект, который был куплен 2 года назад за 340 тыс. руб. Размер сооружения превышает 50 кв. м.

Продается недвижимость за 420 тыс. руб. посторонним лицам. В этом случае размер сбора будет равен: (420-340)*13%=10 400 руб.

Важно! Если после продажи объекта все равно из ФНС приходят уведомления о необходимости уплаты разных сборов за него, то надо прийти в отделение данного учреждения с договором, на основании которого право на гараж было передано другому лицу

Кто относится к льготникам

При расчете налогов на имущество учитывается возможность многих граждан пользоваться определенными послаблениями, представленными льготами. Они могут полностью освобождать от уплаты платежей или же предоставлять разные скидки.

Регулярно вносятся изменения в законодательство, на основании которых все больше людей могут причисляться к льготникам.

Правила расчета налога на недвижимость, смотрите в этом видео:

К ним относятся:

- герои РФ и СССР;

- инвалиды первых двух групп;

- инвалиды с детства;

- ветераны и участники ВОВ;

- ветераны боевых действий;

- пенсионеры;

- люди, участвующие в устранении последствий аварии на ЧАЭС;

- семьи военных, потерявшие кормильцев;

- военнослужащие, срок службы которых превышает 20 лет;

- люди, которые стали инвалидами в результате использования или создания военной или космической техники.

Льготные категории освобождаются от необходимости уплаты налога на гараж.

Как получить льготу по налогу

Если вы продали гараж, который находился в вашей собственности менее одного из минимальных сроков владения, указанных в предыдущем разделе (того срока, который подходит вам), то вы не будете полностью освобождены от уплаты НДФЛ. Но зато вы сможете при продаже гаража уменьшить полученный доход, выбрав один из двух вариантов уменьшения дохода.

Вы сможете:

- либо уменьшить доход на сумму, равную стоимости гаража, но не более 250 000 рублей;

- либо уменьшить доход на сумму фактических расходов при покупке данного гаража, но при условии, что расходы будут документально подтверждены.

Ключевой величиной является доход, полученный от продажи. Именно к доходу «привязывается» налог. При продаже недвижимого имущества, в частности гаража, есть особенности, связанные с определением суммы дохода. Рассмотрим правила определения дохода.

Доход от продажи гаража определяется в соответствии с договором купли-продажи, если:

- гараж вами был куплен до 01 января 2020 года;

- кадастровая стоимость гаража не определена по состоянию на 1 января того года, в котором осуществлена государственная регистрация перехода права собственности на гараж от вас на нового владельца.

Если же гараж приобретен вами после 01 января 2020 года, то доход от его продажи определяется следующим образом. Кадастровая стоимость гаража на 1 января года, в котором зарегистрирован переход права собственности на него от вас к покупателю, умножается на понижающий коэффициент 0,7. Полученная величина, если она больше суммы дохода от продажи гаража по договору, учитывается при исчислении НДФЛ. Если полученная величина меньше дохода по договору, то для расчета НДФЛ используется договорная сумма дохода.

Налоговый кодекс РФ позволяет субъектам РФ уменьшать вплоть до нуля:

- минимальный предельный срок владения гаражом (который по Налоговому кодексу составляет 5 лет);

- размер понижающего коэффициента, на который умножается кадастровая стоимость гаража (величина понижающего коэффициента, установленная Налоговым кодексом РФ, составляет 0,7).

От чего зависит налоговая ставка при расчете налога на имущество

Особенностью налога на жилье по сравнению с прочими фискальными платежами является то, что еще не завершена программа перевода его к единой базе обложения по данным ЕГРН. Земельный налог уже прошел этот этап и по всей стране исчисляется по единой методике. А налог на жилье еще 2 года будет в переходном состоянии, разделяясь на 2 методики расчета:

- по установленной БТИ (т. н. инвентаризационной стоимости);

- по установленной техниками из СРО (т. н. кадастровой стоимости).

По первой методике работают несколько оставшихся регионов, которые еще не успели массово переоценить имущество на своих территориях.

По этой причине в Налоговом кодексе России учтены метод расчета при использовании кадастровой оценки и метод расчета по БТИ, преференции по одной стоимости и преференции по второй. Также и налоговая ставка по налогу на имущество физ лиц определяется в зависимости от способа расчета.

Но помимо различий по методу исчисления базы обложения, ставки налога на недвижимое имущество физических лиц связаны с уровнем законодательства. Ведь это налог является местным, а значит, устанавливается местными законами каждого муниципалитета.

Пример расчета налога с имущественным вычетом на гараж

Рассмотрим два примера расчета НДФЛ после продажи гаража.

Пример 1.

Гражданин получил в подарок от своего отца гараж в 2020 году. Впоследствии в 2020 году он продал гараж по договору купли-продажи за 900 000 рублей. В данном случае гражданин может применить имущественный вычет при расчете НДФЛ, который он должен уплатить. Обращаем внимание на то, что гражданин после продажи гаража не может быть совсем освобожден от уплаты налога, так как с момента дарения ему гаража трех лет не прошло.

Кадастровая стоимость гаража на 01 января 2020 года составляет 1 100 000 рублей.

Если следовать правилам расчета имущественного вычета, то кадастровую стоимость гаража надо умножить на понижающий коэффициент 0.7, а затем сравнить полученную величину со стоимостью гаража по договору. После этого сравнения надо выбрать ту сумму, которая окажется больше. Именно она будет доходом от продажи и будет использоваться для расчета НДФЛ.

В нашем случае величина, полученная при умножении кадастровой стоимости на коэффициент 0.7 (расчетный доход), составляет 770 000 рублей. И эта величина меньше договорной стоимости гаража, составляющей 900 000 рублей. Поэтому при расчете НДФЛ надо использовать доход от продажи, указанный в договоре, то есть 900 000 рублей.

К сумме дохода по договору гражданин может применить имущественный вычет в сумме 250 000 рублей, то есть он может уменьшить доход по договору на указанную сумму. В этом случае сумма дохода от продажи гаража, облагаемая налогом, составит 900 000 – 250 000 = 650 000 рублей.

С указанной суммы гражданин должен будет уплатить НДФЛ (13 процентов), величина которого составит 650 000 х 0.13 = 84 500 рублей.

Пример 2.

Если бы гражданин из примера 1 продал свой гараж не за 900 000 рублей, а за 500 000 рублей, то при той же кадастровой стоимости расчетный доход (770 000 рублей) превысил бы доход по договору. Поэтому при расчете НДФЛ использовался бы не доход по договору, а расчетный доход 770 000 рублей.

После применения имущественного вычета (250 000 рублей) сумма дохода, облагаемого налогом, составила бы 770 000 – 250 000 = 520 000 рублей.

Тогда величина НДФЛ составила бы 520 000 х 0.13 = 67 600 рублей.

Как подать декларацию

Если доход, полученный вами от продажи гаража, не освобожден полностью от налогообложения, то после продажи гаража и получения дохода от его продажи вы должны сделать две вещи.

Первое.

Вы должны подать в налоговый орган налоговую декларацию 3-НДФЛ. Но если проданный гараж был приобретен вами после 01 января 2016 года, то вместе с декларацией вы должны представить .

Декларацию вы должны представить не позднее 30 апреля года, следующего за годом, в котором вами получен доход от продажи гаража.

Можно воспользоваться любым из перечисленных ниже способов представления декларации:

- подача в налоговый орган лично или через вашего представителя;

- направление по почте ценным или заказным письмом с описью вложения;

- передача в электронной форме через Единый портал госуслуг или личный кабинет налогоплательщика.

Второе.

Вы должны перечислить налог. Исчисленный к уплате налог на доходы физических лиц (НДФЛ) на проданный гараж вам необходимо перечислить в бюджет не позднее 15 июля года, следующего за годом, в котором вы получили доход от продажи гаража.

Налог на имущество должны выплачивать все лица, владеющие недвижимостью на праве собственности. ФНС периодически направляет уведомления либо передает их в местную администрацию. Неполучение письма от налоговой службы не освобождает собственника гаража от обязанности вносить платежи в установленный срок.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Если это не будет сделано, то возможна налоговая ответственность в виде уплаты пени за каждый день просрочки и крупного штрафа. Выделяют ежегодный налог, который оплачивается за то, что гараж есть просто в собственности у физического лица или компании. Вносить налоговые платежи также необходимо, если собственник гараж решил его продать и .

Налог со сделки учитывает статус плательщика, сроки владения имуществом, возможности получения имущественного вычета.

Какие льготы по земельному налогу полагаются ветеранам труда

- В инспекции обратившемуся ветерану труда скажут, является он льготником по данному основанию, или нет. Конечно, для этого необходимо будет предъявить один из подтверждающих этот статус документ. В том случае, если обратившийся гражданин все-таки может претендовать на льготу, он должен написать заявление о ее предоставлении и подать в налоговую инспекцию.

- Кроме того, каждый год всем плательщикам налогов из инспекции приходят уведомления с суммой подлежащего уплате налога.

- Если льготник пропустил по каким-то причинам срок назначения льготы в виде уменьшения налоговой базы, он может обратиться в ИФНС с заявлением на перерасчет суммы налога, но только за последние 3 года. Пересчитанная часть суммы с него будет находиться на лицевом счете у налогоплательщика, и из нее будут производиться выплаты в счет других налогов.

Рекомендуем прочесть: Последние новости о ликвидаторов чаэс г севастополя за 2020 год

Что нужно знать?

Если плательщику приходит уведомление, то тогда сумма налога, а также льгот, рассчитана специалистом. Учитывается инвентаризационная стоимость гаража.

При стоимости имущества не меньше 300 тыс. рублей нужно заплатить 0.1% имущественного налога. Если стоимость гаража составляет 300-500 тыс. руб., то ставка варьируется в размере 0.1-0.5%.

При цене имущества свыше 500 тыс. рублей стоимость нежилого помещения составляет 0.5-2%. При продаже гаража или дарении нужно оплачивать подоходный налог, который составляет 13% от суммы, полученной в результате отчуждения объекта недвижимости.

Налог на гараж должен оплачиваться в обязательном порядке. Платежи переводятся в бюджет муниципального образования. Сумма рассчитывается индивидуально, в зависимости от стоимости объекта недвижимости.

Сумму уплачивает сам собственник недвижимости, т.е. налоговых агентов-посредников при осуществлении платежа не предусмотрено.

Налог на гараж как платеж за имущество нужно отличать от подоходного налога, который оплачивается после осуществления сделки с недвижимостью. В первом случае он рассчитывается в зависимости от стоимости недвижимости, во втором – от величины полученных после совершения сделки средств.

Общая информация

Если недвижимость принадлежит нескольким гражданам, которые состоят межу собой в родственных связях, то каждый владелец обязан оплатить свою часть налога.

Уведомление для оплаты налога, в котором указаны порядки и сроки оплаты, собственнику гаража выдает соответствующий налоговый орган, действующий по месту нахождения собственности.

Налог на недвижимость является местным взносом, который зачисляется в бюджет по месту нахождения сооружения плательщика.

Плательщиком в данном случае принято считать владельца, который может быть как гражданином нашего государства, так и иностранцем.

Ставка налога на гараж устанавливается правовым актом представительных органов самоуправления, в соответствии с общей суммой инвентаризационной цены за гараж. Инвентаризационной величиной недвижимости принято считать его стоимость, учитывая износ строительных материалов и расходы на их приобретение, которые были использованы при сооружении, строительстве гаража.

Ставки рассматриваемого налога зависят от установленной инвентаризационной стоимости. Если суммарная инвентаризационная стоимость гаража меньше 300 тысяч рублей, то ставка налога на гараж не будет превышать 0,1%, от 300 до 500 тысяч рублей – ставка налога на недвижимость будет находится в диапазоне от 0,1 до 0,5 процентов. Если суммарная стоимость инвентаризации выше 500 тысяч рублей, то ставка налога на гараж будет лавировать от 0,5 до двух процентов.

Налог на гараж

Он рассчитывается за каждый период и подлежит оплате позднее середине ноября. Если это не будет сделано, то налоговая служба оставляет за собой право начислять пени и привлекать правонарушителя к иным видам ответственности.

Отдельное строение

Налог взимается только с гаража, который поставлен на учет в Росреестре. Это может быть капитальное строение или гараж, который расположен в домовладении и считается отдельным объектом недвижимости.

Платежи на отдельное строение рассчитываются в общем порядке. Основное условие – чтобы на гараж были выданы правоустанавливающие .

В гаражном кооперативе

В 2020 году налог на объект недвижимости в гаражном кооперативе выплачивается в общем порядке. Определяется инвентаризационная стоимость объекта недвижимости, и исходя из ее показателя рассчитывается величина налога.

Он оплачивается каждым членом кооператива отдельно, в установленные ФНС сроки.

На землю

Также перечисляется в местный бюджет. Он выплачивается одновременно с взносом налогового платежа за гараж.

Стоимость налога вычисляется, исходя из , и составляет несколько сотен рублей в год – для стандартного участка в 3-4 сотки.

При продаже

При продаже гаража нужно платить НДФЛ, если строение было в собственности меньше трех или 5 лет.

Не платить налог при реализации объекта недвижимости можно в случае, если гараж был в собственности меньше трех лет и ранее перешел к владельцу:

- в порядке ;

- по наследству;

- в качестве дарения (от близкого родственника);

- в качестве объекта ренты.

Если ранее гараж был приобретен по возмездным сделкам, то для законной неуплаты налога, нужно, чтобы он был в собственности не меньше пяти лет.

Для получения имущественного вычета стоимость гаража должна быть не меньше 250 тыс. рублей.

Дарение

Получатель подарка в виде гаража должен заплатить НФДЛ в размере 13 % от стоимости недвижимого имущества.

Исключение составляют случаи, когда гараж переходит в дар от близкого родственника – родителей, детей, бабушек, дедушек, братьев и сестер. Тогда уплата налога не потребуется.

Гараж

Гараж, согласно законодательству, определяется как строение нежилой недвижимости. Неважно, каким гаражом владеет человек – капитальным или ракушкой, если у хозяина на руках есть свидетельство о госрегистрации собственности, налог на имущество ему придется платить.

Налог на недвижимость гаража начинает начисляться с момента регистрации собственности в Росреестре и составляет:

- до 300 тысяч рублей (включительно) — до 0,1% (включительно);

- от 300 тысяч рублей до 500 тысяч рублей (включительно) – от 0,1 до 0,3% (включительно);

- более 500 тысяч рублей — от 0,3 до 2,0% (включительно).

В основе расчетов лежит инвентаризационная стоимость недвижимости.

Инвентаризационная стоимость – это стоимость восстановления объекта недвижимости с учетом его износа и роста цен на строительные работы и продукцию умноженная на налоговую ставку (в каждом регионе она своя). Инвентаризационная стоимость объекта записана в техническом паспорте гаража и не является кадастровой стоимостью объекта (последняя больше инвентаризационной в среднем в 20 раз).

В случае, если гараж официально был сдан в аренду, то владельцу придется платить за гараж два налога:

- за имущество физлиц;

- налог на доходы (13%).

Переложить налог за имущество на плечи арендатора не получится, т.к. он не является собственником гаража.

Подача декларации

Декларацию необходимо подавать при оплате НФДЛ. Рассчитать сумму налога заявитель может самостоятельно. Он вправе взять сумму полученного дохода или учитывать кадастровую стоимость недвижимости, с учетом понижающего коэффициента в размере 0.7% от ее величины.

Можно также учитывать разницу между полученным доходом и расходом на сделку и с учетом полученной разницы рассчитывать НДФЛ.

Декларацию следует подать непосредственно в офисе ФНС или через сайт ведомства, скачав предварительно документы в формате XML. Документ можно подать в бумажной форме или в машинописном виде.

Возможные сложности

Пренебрежение уплатой налогов можно обернуться пеней, в несколько тысяч рублей. Если сведения о гараже не были переданы Росреестре ФНС, то уведомление о налоге может и вовсе не приходить. Тогда все зависит от поведения специалистов «на местах». Неуплата налога в таком случае может не производиться годами, что формально не снимает ответственности с плательщика.

Налоговым Кодексом России определено, что владельцы любой разновидности имущества обязаны вносить ежегодный сбор в государственный бюджет. Основными объектами налогообложения выступают дома, квартиры либо комнаты в коммуналках.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Российское законодательство обязывает осуществлять выплаты собственниками нежилых объектов недвижимости различного предназначения. Также установлен перечень налогов, которые подлежат к уплате владельцами гаражных строений.

Общие сведения

Налогообложение является весьма трудоемким процессом, который затрагивает все без исключения сферы жизнедеятельности граждан, в том числе и пользование объектами недвижимости.

Основными объектами налогообложения выступают:

- объекты жилой недвижимости;

- технические здания и прочее.

Подоходный налог на гаражное строение подлежит уплате в случае:

- совершения ;

- при ;

- при попытке унаследования.

В период продажи гаражного строения продавец обязан внести уплату налога в размере 13% (для нерезидентов страны – 30%) от себестоимости, которая была прописана в соглашении.

Исключением являются только ситуации, при которых:

- стоимость строения менее 250 тысяч рублей;

- продавец имеет право собственности на гараж уже более 3 лет.

Важно: в случае отсчета периода собственности ведется по отношению к строению, находящегося в ГСК, то его следует считать с периода полной выплаты пая.

Налог на землю под гаражом

Налог на землю под гаражное строение обладает некоторыми нюансами. Их знание может исключить возможность привлечения к административной ответственности из-за неуплаты установленных налоговых сборов.

Нужно ли платить?

Недавно были внесены поправки в НК РФ по отношению к объектам недвижимости. После расчета кадастровой себестоимости, необходимо производить расчет налоговых сборов. Название – “Налог на недвижимое имущество физических лиц”.

На практике эта разновидность налога была введена для капитального имущества России, в котором определена кадастровая оценка объектов строительства.

– государственный расчет рыночной себестоимости возведенных объектов.

Налог на имущество, включая гаражное строение, используется с целью уплаты всеми гражданами, которые имеют в праве собственности строения, вне зависимости от того, монументальными они являются либо временными.

Важно помнить: имущественная налоговая база является инвентаризационной себестоимостью объекта недвижимости, которая определяется специалистами кадастрового органа.

Ставка

В 2020 году предусмотрено несколько вариантов оплаты налога:

- в случае расположения гаражного строения в ГСК и оформлено в праве собственности, а надел – нет, то налог должен уплатить кооператив;

- в случае получения земли в собственность, квитанция на оплату будет приходить ежегодно (1 раз в год);

- в случае постройки гаражного строения в ГСК, который по каким-либо причинам не подлежит налогообложению, то собственники гаражей автоматически не уплачивают налог.

Размер налоговой базы напрямую зависит от некоторых немаловажных нюансов, а именно:

- ставка по регионам различается – в среднем показатель составляет 1,5%;

- от себестоимости надела по кадастру.

Налог подлежит выплате с того периода, когда земельным наделом начинают пользоваться, причем вне зависимости от того, уже стоит на нем гараж либо только проводятся ремонтные работы по его возведению – платить нужно.

Необходимо обращать внимание на то, что согласно российскому законодательству максимальная ставка налога на землю под гаражом составляет 1,5%.

Как рассчитать?

Расчет налога на землю под гаражом достаточно прост. Достаточно будет умножить налоговую базу на ставку налогообложения.

Под налоговой базой подразумевается кадастровая себестоимость надела, которая отображена в кадастровом паспорте .

С целью осуществления достоверного расчета можно использовать встроенный онлайн-калькулятор на официальном портале налогового органа. С его помощью можно в течении нескольких минут произвести все необходимые расчеты и исключить вероятность ошибок.

Налог на землю под гаражом необходимо уплачивать с периодичностью не чаще 1 раза в год.

Структура и размер налога

С точки зрения официальной классификации налог на гараж как таковой не существует – он относится к категории «налог на имущество физлиц» (квартиры, дома, хозпостройки, дачи, но не земельные участки). Поэтому с точки зрения законодательства этот платеж разделяется на 2

- Собственно налог за владение гаражом.

- Налог за владение (или пользование) земельным участком, находящимся под ним – это уже земельный налог.

В отдельных случаях к этим платежам добавится еще и налог на доходы физлиц – например, собственник решил сдать свой гараж в аренду за определенную ежемесячную плату. Поэтому в общем виде структура этого взноса будет выглядеть так.

На гараж

Размер платежа до недавнего времени определялся исходя из инвентаризационной стоимости постройки. Это значение можно узнать в техническом паспорте, а в случае его отсутствия необходимо заказать процедуру оценки в местном отделении БТИ. Определение суммы осуществляется государственными оценщиками, поэтому в большинстве случаев цена оказывается существенно ниже рыночной.

Однако в настоящий момент имущество оценивается по кадастровой цене, которая максимально соответствует реальной (рыночной). Несмотря на то, что в некоторых регионах до сих пор используют инвентаризационную стоимость, с 2020 года произойдет окончательный переход на кадастровую по всей России. Налог на гараж платится ежегодно и определяется в процентах от суммы (см таблицу).

| стоимость гаража, в рублях | размер налога, в % |

| до 300 000 | до 0,1 |

| 300 001-500 000 | 0,1-0,3 |

| 500 001 и более | 0,3-2,0 |

На землю

Размер этого взноса зависит сразу от нескольких факторов:

- Если земля находится в собственности, то оплачивает налог на нее сам владелец. Сумма налога определяется по кадастровой стоимости земельного участка, а также налоговой ставкой, которая устанавливается индивидуально по каждому региону (в среднем около 1,5%).

- Если же участок находится в собственности гаражного кооператива (или арендован этой организацией), то платеж распределяется в равных долях между всеми членами. Соответствующие документы (квитанции) можно получить в местной бухгалтерии.

Иногда бывают случаи, что кооператив представляет собой организацию, имеющую право на существенные льготы по оплате налогов на гаражи и землю – например, это товарищество инвалидов. Тогда все члены кооператива имеют право на получение таких льгот (в том числе и те, которые не являются инвалидами).

На доходы

Этот налог оплачивается только в том случае, когда собственник сдал в аренду гараж или же сам использует его в коммерческом назначении (СТО, склад и т.п.). Квитанции также присылает местное отделение ФНС, и они оплачиваются отдельно от остальных видов налогов на гараж (на имущество и земельный).

Если владелец — пенсионер

С периода вступления в юридическую силу поправок в налогообложении, некоторые аспекты были откорректированы и для граждан пенсионного возраста.

Как и для иных льготных категорий, пенсионеры освобождены от уплаты налогов исключительно по одной категории имущества.

В случае если льгота была оформлена на дачу, дом либо квартиру – гаражное строение подтверждено налогообложению по общепринятым правилам.

Важно помнить: если гаражное строение освобождено от налогообложения, но при этом находится в общей долевой собственности с гражданами не пенсионного возраста, то от налога освобождена только часть льготника.

Из дополнительной особенности выделяют аннулирование освобождения от налогообложения земельных наделов, которые были отведены под любой вид имущества в пользовании пенсионеров.

Одновременно с этим есть лазейка – право предоставления льгот осталось за местными органами самоуправлениями. Иными словами, они могут узаконить данный факт на региональном уровне.

Механизм получения льгот в 2020 году остался неизменным и заключается в следующем:

- Необходимо обратиться в территориальный налоговый орган по месту проживания.

- Обязательно нужно иметь при себе всю необходимую документацию, в том числе пенсионное удостоверение.

Важно: копию пенсионного удостоверения необходимо прикрепить к составленному соответствующему заявлению.

Налоговая ставка на гараж в 2020 году для физических лиц

Гараж – является полноценным имуществом — нежилой недвижимостью. Ставка налога на гараж в 2020 году, как и раньше определяется муниципалитетом. Начисляться налог начинает с момента регистрации собственности в Реестре и напрямую зависит от стоимости гаража. Учитывается при этом кадастровая стоимость.

Как разъяснили представители ФНС России на своем официальном сайте, с 1 января 2020 года на территории Москвы налог на имущество физлиц исчисляется исходя из кадастровой стоимости объектов недвижимого имущества.

Однако, при выборе объектом льготного налогообложения именно гаража, если он поделен на доли и совладелец не является пенсионером, то не платить налог можно только за часть, принадлежащую пенсионеру. Если возможность снизить стоимость все-таки есть, нужно составить заявление и с копией пенсионного удостоверения и паспортом обратиться в налоговую инспекцию.

Объектами налогообложения являются недвижимые вещи – те, которые неразрывно связаны с землей не могут быть перемещены без причинения существенных повреждений. Движимые вещи не подпадают под данный налог, но могут служить объектом налогообложения по другим поводам (например, на автомобиль собственник обязан уплачивать транспортный налог).