Главная » Видео » Как правильно брать ипотеку

Июнь 10, 2020 Нет комментариев

Правильный выбор ипотеки является довольно непростым вопросом. Каждая оплошность может как минимум привести к существенным денежным издержкам, а максимум – к утрате обретенной недвижимости. Прежде всего необходимо задаться вопросом: требуется ли вообще вам ипотека и нельзя ли обойтись без нее? К примеру, если льготник состоит в очереди на получение социальной жилой площади либо имеются другие условия (материнский капитал, рента, государственная субсидия и т.д.) для того, чтобы получить квартиру, то в этом случае лучше не брать ипотечный кредит в банке. В случае же, когда у вас нет иных возможностей, то займ денежных средств у банка позволит обзавестись собственным жильем (или другим объектом недвижимости).

Тем не менее не спешите сразу же оформлять ипотечный кредит в ближайшем банке. Заключая договор ипотеки вы связываете себя отношениями с выбранным банком на многие годы или десятилетия, поэтому к данному решению необходимо подходить ответственно.

Дополнительные затраты заемщика при оформлении ипотеки

Первый взнос и регистрационная госпошлина – это далеко не единственные затраты, подлежащие уплате заемщиком непосредственно при оформлении банковской ипотеки. В большей части дополнительных расходов, с которыми клиенту приходится сталкиваться в ситуации получения ипотечной ссуды, прямо заинтересован сам банк-кредитор, который, собственно говоря, весьма неплохо зарабатывает на них. Прежде всего, речь идет о многочисленных комиссиях, которые взимаются кредитно-финансовой организацией, предоставляющей ипотеку, а также об оплате услуг страховщика и специалиста по оценке.

Подведем итог

Перед тем как оформить ипотеку, нужно внимательно ознакомиться с финансовыми условиями, которые предлагает конкретный банк. Пусть менеджер сразу посчитает все расходы, связанные с оформлением кредитного договора, включая комиссию, оценку и все виды страхования. Нужно взять домой образец кредитного договора и внимательно его изучить, а еще лучше – показать юристу, чтобы выявить пункты, которые осложняют жизнь заемщику.

В статье разберем подводные камни, связанные с оформлением ипотеки. Узнаем, какие риски могут быть при покупке квартиры на вторичном рынке и на что нужно обратить внимание при заключении договора с банком. Мы подготовили для вас полезные советы и собрали отзывы о получении ипотеки.

Банковские комиссии

Получатель ипотечного займа должен быть готов к необходимости уплаты банку комиссионных вознаграждений за следующие услуги:

- рассмотрение кредитной заявки клиента;

- предоставление денежных средств по одобренной ссуде;

- обмен (конвертация) валюты;

- перечисление денег с одного счета на другой;

- эмиссия пластиковой карты банка.

Данный перечень комиссий, обычно удерживаемых банком-кредитором, не является полным. Перед подачей заявки на ипотеку клиенту рекомендуется уточнить, какие дополнительные платежи потребуется внести в пользу кредитора, чтобы получить необходимый заем.

Оценка приобретаемой недвижимости

Значительную сумму придется уплатить за квалифицированную оценку приобретаемой недвижимости, которая по факту оформления ипотеки передается банку в залог. Многие кредиторы зачастую настаивают, чтобы клиент заказывал проведение такой оценки исключительно в той компании, которая имеет аккредитацию финансового учреждения, предоставляющего ипотечный кредит. Такое требование лишает заемщика возможности самостоятельно выбирать оценщика. Стоимость услуги оценки недвижимости назначается самой организацией, предоставляющей данный сервис. Клиент банка никак не может повлиять на эту цену. Оспорить результаты проведенной оценки также не представляется возможным. Таким образом, заемщику, скорее всего, придется согласиться с требованием кредитора о проведении оценки через конкретную организацию на тех условиях, которые будут предложены. Если должник в будущем пожелает рефинансировать через другой банк ранее оформленную ипотеку, ему придется повторно заказывать оценку залоговой недвижимости.

Срок кредитования

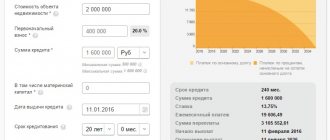

Второй важный показатель при определении размера процентной ставки – срок кредитования. Сегодня банки за редким исключением предлагают оформление ипотеки на срок до 30 лет. Существуют ограничения на возраст заемщика, то есть на дату окончания действия договора ваш возраст не должен превышать определенного порога, эти же правила распространяются на финансовых и имущественных поручителей.

Итак, сэкономить на ипотеке можно путем сокращения срока кредитования: во-первых, уменьшится общая переплата, во-вторых, номинальная ставка будет ниже.

Снова рассмотрим пример.

Кредит — 1 200 000 руб

Срок – 180 месяцев (15 лет): платеж: 15 380,84 руб/мес переплата: 1 568 551,20 руб

Срок – 240 месяцев (20 лет): платеж: 14 273,17 руб/месс переплата: 2 225 560,80 руб

То есть в месяц вам нужно будет платить на 1 143,67 руб. больше, а общая сумма экономии составит – 657 009,60 руб. (и это при равной процентной ставке).

Окончательное решение о сроке кредитования нужно принимать исходя из собственного материального положения, но все-таки искусственно завышать его не стоит.

Страхование

Отдельная тема – приобретение заемщиком услуг страхования, с необходимостью которого приходится сталкиваться, оформляя ипотеку в банке. Требование кредитора о страховании должником недвижимого имущества, передаваемого в залог, является законным, оправданным и целесообразным. Обязательность имущественного страхования в данном случае не вызывает сомнений, но обуславливает возникновение у клиента дополнительных затрат, которые должны быть изначально учтены.

Однако, как показывает существующая практика, многие банки, выдающие ипотеку, не намерены останавливаться лишь на выдвижении требования о страховании залогового имущества. Кредиторы нередко предлагают заемщику приобрести сопутствующие страховые продукты:

- личное страхование должника (здоровье, жизнь);

- страхование права собственности на приобретенное жилье, переданное в залог;

- страхование рисков, связанных с возможным нарушением условий,

- предусмотренных кредитным соглашением.

Что характерно, выгодоприобретателем (бенефициаром) при таком страховании всегда является именно банк-кредитор. Расходы по уплате соответствующих страховых премий в размере 0,5-1,5% от суммы займа должен погашать получатель ипотеки. Заемщик может предпринять попытку отказаться от приобретения сопутствующих страховых продуктов, перечисленных выше. Ведь эти услуги порой откровенно навязываются клиенту сотрудниками банка.

Ограничение заемщика в правах при оформлении ипотечного кредита

Безусловно, любое соглашение о предоставлении банком ипотечного займа всегда изобилует самыми разными требованиями, предписаниями, оговорками, так или иначе ограничивающими права и возможности заемщика в отношениях с конкретным кредитором. Получателю банковской ссуды на приобретение жилья важно различать целесообразные ограничения, наличие которых продиктовано стремлением защитить законные интересы кредитора, и неоднозначные уловки контрагента, имеющие цель поставить должника в изначально неудобное, зависимое от банка положение.

К разумным ограничениям, например, относятся всевозможные обременения, связанные с залоговым статусом приобретенного в ипотеку недвижимого имущества. Речь идет о запрете на перепланировку, продажу, дарение, обмен, сдачу в аренду и другие действия по распоряжению жилым объектом, пребывающим в залоге, без соответствующего разрешения кредитора. Данные ограничения будут сняты, когда заемщик полностью погасит свой долг перед банком.

Однако некоторые кредитные учреждения в ипотечном договоре прописывают такие положения, которые, как вариант, не дают заемщику возможность досрочно погасить полученную ссуду или, что тоже бывает достаточно часто, позволяют кредитору менять годовую ставку процента в одностороннем порядке.

Большая часть подобных предписаний – прямые нарушения норм гражданского законодательства.

Это значит, что такие неправомерные требования кредитора могут быть успешно оспорены заемщиком в судебном порядке.

Риски неблагоприятных изменений валютного курса

Ощутимые колебания валютного курса, нестабильное положение рубля, падение цен на рынке жилой недвижимости – все эти угрозы с достаточно высокой степенью вероятности могут стать реальными для заемщика, учитывая долгосрочный характер жилищного кредита, предоставляемого на условиях ипотеки. Реализация таких рисков на практике может привести к неблагоприятным последствиям для должника, имеющего обязательства по долгоиграющему ипотечному займу:

- возрастание суммы кредитного платежа, подлежащего ежемесячному внесению;

- размер итоговой переплаты по ипотечной ссуде может оказаться гораздо выше, чем предполагалось изначально;

- фактическая величина кредита может многократно превысить рыночную стоимость жилья, приобретенного в ипотеку.

Оформление ипотечной ссуды исключительно в рублях позволит заемщику минимизировать влияние рисков, связанных с колебанием курса на валютных рынках.

Не рекомендуется брать ипотеку, предусматривающую применение «плавающей» ставки кредитного процента, так как банк-кредитор может запросто увеличить данную ставку даже при самых незначительных изменениях валютного курса, что приведет к закономерному возрастанию фактической стоимости кредитования для клиента. Неопределенность, связанная с «плавающим» размером ставки кредитного процента, является серьезной угрозой для заемщика, которую проще изначально не допустить.

Видео описание

Еще несколько мыслей по поводу выбора между ипотекой и НЕипотекой, смотрите в видеоролике:

Проанализировав курс рубля на сегодняшний день, можно смело утверждать, что лучшим вариантом для решения жилищного вопроса считается постепенное наращивание капитала. Купив сейчас ту недвижимость, на которую уже имеются деньги, вы не только сохраните денежный эквивалент, но возможно, даже заработаете. Постепенно, копя определенную сумму, улучшайте условия жизни, путем продажи предыдущей недвижимости и добавления к ней уже имеющейся заначки. Таким образом, через 10-15 лет, вы получите свой добротный загородный дом без долгов и не пользуясь кредитами.

Залоговое имущество – фактор риска для ипотечного заемщика

Следует знать о существовании некоторых рисков, связанных с недвижимостью, находящейся в залоговом обеспечении у кредитора.

Угроза утраты залогового имущества

Стихийное бедствие, пожар, злонамеренные действия третьих лиц могут привести к уничтожению или порче ипотечной недвижимости. Существенное повреждение, полная утрата предмета залога будут иметь крайне неблагоприятные последствия для должника, который не просто лишится своего жилья, но и будет обязан предоставить кредитору другое имущество в качестве нового обеспечения по ипотеке (взамен утраченного). Если же жилой объект сильно пострадал, но подлежит ремонту, заемщик должен будет сообщить об этом кредитору, согласовав с ним условия и сроки восстановления. Рекомендуется сделать это в письменной форме.

Если новый залог по ипотеке не устроит кредитора, то заемщик должен знать, что финансовое учреждение имеет в этом случае право потребовать от должника полного погашения обязательств в досрочном порядке.

Подводные камни по специальным программам в 2020 году

В 2020 году реализуются действенные программы помощи специальным категориям российских граждан при оформлении ипотеки:

- семейная ипотека под 6% годовых;

- военная ипотека;

- материнский капитал;

- молодая семья;

- социальная ипотека;

- деревянная ипотека.

Каждая имеет свои нюансы.

Ипотека под 6% годовых для семей с детьми

Такую ипотеку смогут оформить семьи, в которых с начала текущего года и до конца 2022 г. родится второй или третий ребенок. Максимально в течении 8-ми лет с даты оформления кредита будет действовать ставка 6%. После истечения этого срока величина ставки будет привязана к ставке рефинансирования (текущее ее значение + 2 п.п.).

Купить жилье по этой программе можно только у компаний-юридических лиц. Сумма покупки ограничена 3 миллионами рублей для регионов и 8 миллионами – для Москвы.

Военная ипотека

Ипотека для военнослужащих, являющихся свыше 3-х лет участниками накопительно-ипотечной системы, позволит купить комфортное жилье стоимостью до 2,33 миллиона рублей под 9,5% в год.

С помощью НИС заемщик может накопить на первый взнос, а посредством ежемесячно перечисляемых из бюджета платежей гасится задолженность по кредитному договору. Уволиться в период действия такого договора нельзя, в противном случае банк его расторгнет и военный обязан будет вернуть государству полученные средства.

Материнский капитал

Средства маткапитала в кредитных целях можно использовать сразу после рождения ребенка, давшего такое право. Сумму 453.000 рублей можно направить на оплату основного долга и процентов или оплатить первый взнос.

Статью расхода определяет сам заемщик по согласованию с Пенсионным фондом, которые перечислит деньги банку в течении одного месяца.

Молодая семья

Молодые семьи, в которых супругам нет 35 лет, могут оформить льготную ипотеку с выделением субсидий из госбюджета. Размер такой субсидии зависит от количества членов семьи, региона проживания и средней цены 1 кв. м. в конкретном муниципальном образовании.

Для участия в этой программе потребуется документальное подтверждение факта нуждаемости в улучшении жилищных условий.

Социальная ипотека

Социальную ипотеку оформляют для утвержденного перечня категорий граждан РФ – неполные, многодетные семьи, малоимущие граждане, инвалиды и семьи с детьми инвалидами, сотрудники бюджетных организаций. Таким лицам предлагаются безвозмездные субсидии или компенсируемая за счет бюджета процентная ставка.

Оформление производится в порядке постановки на очередь в качестве нуждающихся в жилье.

Деревянная ипотека

Под деревянной ипотекой подразумевают получение займа на покупку загородной деревянной недвижимости, тем самым стимулируя развитие малоэтажного строительства и освоение отдаленных территорий.

Покупка экологичного жилья будет субсидироваться государством посредством снижения процентной ставки до 10%. Тонкостью ипотеки является отсутствие необходимости в залоге приобретаемого дома. Сумма займа не может превышать 3,5 млн. руб., а первый взнос составит от 10%.

Ипотека имеет множество нюансов и подводных камней, связанных с необходимостью передачи приобретаемого жилья в залог банку, валютными рисками, существенными рисками выселения из жилплощади за неуплату. Также важно учитывать тяжесть кредитного бремени, принимать во внимание дополнительные расходы на ремонт и содержание жилья, а также откладывать деньги в личный фонд свободы. Зная все секреты ипотеки, можно избежать возможных ошибок и получить максимальную выгоду от такой сделки.

Все риски ипотеки мы разобрали в отдельной статье, а подробнее о том, стоит ли брать ипотеку, вы можете узнать далее.

Ждем ваших вопросов и напоминаем, что запись на бесплатную консультацию к специалисту вы можете сделать в специальной форме на сайте.

Будем признательны за оценку статьи. Лайк и репост.

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Рассмотрим подводные камни ипотеки подробнее.