Главная » Банки » Как взять ипотеку в Сбербанке

Июль 24, 2020 Нет комментариев

В Сбербанке российские граждане могут получить ипотечный кредит для приобретения объектов недвижимого имущества.

При выдаче ипотеки, банком принимается во внимание многие факторы – финансовое положение потенциального заемщика, наличие официального трудоустройства, возраст и др. Банк применяет индивидуальный подход в отношении каждого гражданина, благодаря чему он является самым популярным для оформления ипотечного кредитования банком в нашей стране.

Рассмотрим в статье вопросы, как взять ипотеку в Сбербанке, какие требования предъявляются к заемщику, какие документы нужны, а также по каким основаниям могут отказать в выдаче заемных средства.

В какое отделение подавать заявку

Подать заявку на ипотеку необходимо в следующих отделениях Сбербанка:

- в отделении, находящемся в месте прописки будущего заемщика;

- в отделении в месте расположения объекта, на который берется ипотечный займ;

- по адресу регистрации организации, в которой работает заявитель.

Заемщику, перед тем, как обратиться с заявкой о предоставлении ипотечного кредита, следует быть точно уверенным в том, что он сможет своевременно уплачивать платежи в банк, а также быть уверенным в стабильности и надежности своего работодателя. Нужно уметь прогнозировать свои расходы для того, чтобы не возникало проблем при погашении ипотеки.

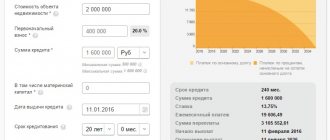

В случае сомнений в том, не возникнет ли у вас сложностей с погашением ипотечного займа, рекомендуется предварительно рассчитать ежемесячную сумму платежа с помощью ипотечного калькулятора на нашем сайте. Размер платежа по ипотеке может быть рассчитан как по аннуитетному, так и по дифференцированному варианту.

Поэтапная инструкция получения ипотеки

Для получения ипотечного кредита в Сбербанке, необходимо выполнить несколько обязательных действий. Разберем процедуру получения ипотеки по шагам.

| 1 этап. Выбор подходящей ипотечной программы | В банке имеется большое количество различных программ для будущих заемщиков, различающихся в зависимости от предмета и условий договора. В частности, получить кредит можно на жилой дом, квартиру (в новостройке или готовую), земельный участок, гараж или машино-место. |

| 2 этап. Выбор разновидности ипотечного займа | Кроме выбора подходящей программы, например, для приобретения частного дома, заемщик может также подобрать конкретный вид ипотечного кредитования. К примеру, если ипотеку хочет оформить гражданин по льготной ставке на покупку квартиры в новостройке, то он может воспользоваться кредитом Господдержка 2020. Действуют также спецпрограммы по ипотеке на новостройки, государственной поддержки по ипотеке для многодетных семей, военная ипотека и другие. |

| 3 этап. Подготовка документов | Сотрудник ипотечного отдела банка должен предоставить список документов, необходимых для получения ипотечного займа. Как правило, потребуются такие бумаги, как:

|

| 4 этап. Подача заявки | Заявка может быть подана через систему интернет либо в любом отделении Сбербанка на личном приеме. |

| 5 этап. Оценка объекта недвижимости | В случае одобрения заявки потребуется заказать отчет об оценке недвижимости для ипотеки в оценочной компании. С подготовленным отчетом необходимо обратиться в банк, после чего определяется размер выдаваемого ипотечного займа, который будет выплачен продавцу как стоимость приобретаемой квартиры (или другого объекта недвижимости). |

| 6 этап. Оформление договора ипотечного кредитования | После подписания договора купли-продажи квартиры и перечисления денежных средств продавцу, заемщик сможет оформить права собственности в ЕГРН, оформить страховой полис на недвижимость и заключить договор с банком. |

После проверки предоставленных заёмщиком документов, специалист ипотечного отдела Сбербанка назначит день, в который заемщику нужно заключить договор с продавцом квартиры, оформления договора страхования на покупаемый объект недвижимости или на предмет залога.

Когда Сбербанк перечисляет деньги по ипотеке продавцу недвижимости

Чтобы не упустить возможность заработать на заемщике дополнительные деньги, многие банки предлагают юридические услуги. Это удобно, если у вас нет на примете юриста, которому вы доверяете, и вы не знаете, к кому обратиться. Тем более, что приобретаемая квартира пойдет в залог банку, так что его сотрудники гарантированно проследят за тем, чтобы все было правильно оформлено.

Покупая недвижимость самостоятельно, вы сможете изучить кредитный договор только на подписании, а значит, можете что-то упустить – из-за волнения и отсутствия времени на вдумчивое прочтение. У ипотечных брокеров есть больше возможностей – они собирают образцы договоров банков, внимательно изучают их до подписания, в спокойной обстановке и могут предупредить вас о нюансах даже до подачи заявки в банк.

Да, конечно, возможно, причем, ничего затруднительного здесь нет. В этом случае, у вас есть выбор:

- Продажа квартиры за наличные деньги и погашение кредита;

- Переоформление ипотеки на другое лицо (заменой Залогодателя). Другими словами, Покупатель вашей квартиры берет ипотеку на сумму, за которую вы продаете ему, как только вы переоформите право собственности на него, Банк гасит вашу ипотеку, а лишние средства, если таковые имеются с суммы вашей продажи, вам возвращаются.

Вот и все основные аспекты ипотеки в Сбербанке на готовое жилье и новостройки. На самом деле оформление ипотеки в Сбербанке чуть выгоднее, чуть проще и чуть быстрее, чем в других Банках. Так что, взвешивайте все «за» и «против», решайте и становитесь обладателями своей новенькой квартиры, в которой вы проживете не один счастливый момент.

А мы ждем ваших вопросов в комментариях, на которые с удовольствием ответим.

Ипотека на стройку

Существует три варианта:

- перевод средств на банковский счет продавца;

- передача наличных под расписку;

- открытие банковской ячейки.

Сумма первоначального взноса оговаривается на этапе подписания договора купли-продажи, вносится она до регистрации ипотечной сделки.

Требования для получения

Для одобрения кандидатуры будущего заемщика, он должен отвечать определенным требованиям. Условия для получения кредита в Сбербанке таковы:

- Наличие российского гражданства;

- Возраст на момент получения займа – более 21 года, и на момент возврата кредита – не свыше 75 лет;

- Стаж работы по последнему месту трудоустройства более полугода и не менее 1 года общего стажа за последние пять лет;

- Супруг заемщика будет выступать как обязательный созаёмщик, независимо от его возраста и платежеспособности.

Созаемщиками по договору ипотечного кредитования могут быть не больше трёх граждан, размер дохода которых принимается во внимание во время расчета максимальной ипотеки.

До какого возраста можно получить?

Возраст заемщика связан с подобранной программой и сроком ипотеки. В случае подачи заявки по обычной программе, сотрудник Сбербанка должен удостовериться, что на момент полной выплаты кредита заемщик не должен быть старше 75-летнего возраста.

К примеру, если заявку подает гражданин в возрасте 63 лет, то он сможет взять ипотеку в банке максимум только на 12 лет, пока ему не исполнилось 75 лет.

При предоставлении ипотечного кредита по 2-м документам (без трудовой книжки и справки 2-НДФЛ), заемщик обязан полностью погасить задолженность перед банком до наступления 60 лет.

По программе военной ипотеки предельный возраст военнослужащего не может превышать 45-ти лет.

Если уже есть ипотека в Сбербанке

Получить еще одну ипотеку, не выплатив полностью первую, допускается, но это может быть связано с некоторыми сложностями. Такую возможность Сбербанк дает не всем гражданам.

Взять ипотечный займ в банке, если уже есть одна ипотека можно, но заемщик должен соответствовать некоторым требованиям:

- Прежде всего потребуется подтвердить платежеспособность. Уровень ежемесячного дохода физического лица должен позволять погашать как старую, так и новую ипотеку. Сотрудники Сбербанка смогут одобрить заявку клиента на выдачу кредита лишь в случае, если регулярный платеж заемщика по займу будет не свыше 20% от его подтвержденной зарплаты;

- Клиент, обратившийся за получением второй ипотеки, не должен иметь просрочек по старому кредит, т.е. у него должна быть хорошая кредитная история.

- Получить новый ипотечный кредит, не «закрыв» как минимум 65% прежней не выйдет. Вероятность выдачи ипотеки клиенту банка повышается, чем меньше задолженности становится по первой ипотеке;

- В обязательном порядке необходима страховка и залог объекта недвижимости. Если стоимость залоговой недвижимости будет меньше размера образовавшейся задолженности по прежнему кредиту, то Сбербанк не одобрит заявку на новый ипотечный займ.

Если плохая кредитная история

Многие граждане задаются вопросом, можно ли взять ипотеку, если у заемщика плохая кредитная история.

Если заемщик раньше кредитовался в банке и, при этом нарушал свои обязанности по кредитному договору (платил нерегулярно, допускал просрочки), и у него испорченная кредитная история, то это может служить препятствием для получением ипотеки в Сбербанке.

Заемщик с плохой кредитной историей может подать заявку, но банк может пойти на компромисс и одобрить ее только в определенных случаях, например:

- если заемщик получает зарплату на пластиковую карту Сбербанка. В таком случае банку будет легче взимать необходимый ежемесячный платеж по ипотеке. Банк просто в автоматическом порядке сможет списывать денежные средства в определенный день месяца;

- если заемщик оформит ипотечный кредит с первоначальным взносом, составляющим как минимум 50 процентов от стоимости покупаемой недвижимости;

- в случае предоставления ипотечного займа небольшого размера. Если, например, покупается недорогая квартира в «хрущевке», то банк может выдать ипотеку. А если гражданин хочет приобрести большой жилой дом, то Сбербанк скорее всего отклонит заявку.

Поэтому нужно понимать на что можно рассчитывать при обращении в банк, имея плохую кредитную историю. Возможно после отказа, придется обратиться с заявкой в другой банк.

Я человек в возрасте, мне дадут ипотеку?

Ранее такая комиссия, как и комиссия за выдачу кредита была довольно распространенной, и банки брали ее в том числе и за повторное рассмотрение заявки. В настоящее время в российских банках такая доп. услуга отсутствует.

Также сотрудники банка могут провоцировать на увеличение данной суммы. Следует заранее узнать, какой минимальный размер первоначального взноса предусмотрен в текущий момент. На 2020 год Сбербанк анонсировал снижение первоначального взноса до 15%.

Их перечень и величина зависят от конкретного банка. Расходы бывают и единовременные, и те, которые нужно оплачивать на протяжении всего срока кредитования. Они могут быть связанны с обязательными требованиями кредиторов и с такими, которые банки устанавливают по своему усмотрению. В итоге сумма доп. расходов для заемщика может составить до 10% от суммы кредита.

Гражданин, оформивший жилищную ссуду, должен быть готов к следующим финансовым затратам:

- Оценка залогового имущества. Стоимость ипотечного жилья определяет работник оценочной компании, аккредитованной Сбербанком. Сумма жилищного займа напрямую зависит от оценочной стоимости залоговой жилплощади;

- Проверка недвижимости. Если контрагент приобретает жильё в строящемся жилом комплексе, то объект недвижимости в обязательном порядке проверяется экспертами банка. За эту услугу банк взимает плату. Вознаграждение финансистов зависит от размера ипотечной ссуды;

- Оплата государственной пошлины за регистрацию прав на недвижимость. Размер сбора устанавливается действующим законодательством РФ. Подготовку документации по сделке можно поручить юридической фирме. В этом случае заёмщику нужно быть готовым к непредвиденным материальным тратам;

- Страхование жизни заёмщика и объекта залога. Страховые взносы перечисляются на протяжении всего срока действия кредитного договора. Вместе с уменьшением долга снижается размер страховой премии. Кредитный комитет может потребовать застраховать трудоспособность, а также риск утраты права собственности на залоговое имущество. Размер страховой премии зависит от кредитной программы и тарифов страховщика (клиент может заключить соглашение только с организациями, аккредитованными Сбербанком);

- Услуги риелторских агентств и ипотечных брокеров. Стоимость работы специалистов зависит от сложности сделки и определяется условиями договора. Клиент может сэкономить значительную сумму, если подбор и покупка квартиры будут происходить без участия риелторов;

- Нотариальное заверение доверенностей, копий и различных справок. Услуги нотариуса потребуются и при удостоверении согласия созаёмщика на заключение ипотечного соглашения;

- Единовременная комиссия, позволяющая снизить процентные расходы. Клиент может уменьшить ставку по ипотеке путём внесения денежных средств, составляющих определённый процент от суммы кредита.

- Оплата аренды сейфовой ячейки. Данная услуга актуальна для тех, кто использует аккредитивную форму расчёта для покупки объекта недвижимости;

- Изменение условий кредитного договора осуществляется на возмездной основе. Комиссионный сбор идёт на оплату работы юристов, которые составляют необходимые соглашения;

- Платная выдача справок и разрешений. Некоторые документы банк выдаёт на возмездной основе. К ним относится разрешение на регистрацию членов семьи в залоговой квартире и согласие на капитальную перепланировку интерьера помещения.

Да, приобретаемый объект недвижимости находится в залоге у Банка до момента полного погашения кредита (в случае если условия предоставления кредита предусматривают оформление кредитуемого объекта недвижимости в залог).

В некоторых случаях страховые компании начинают предлагать заемщикам дополнительные программы – страхование движимого имущества и отделки. Но даже если вы заинтересуетесь этим предложением, не стоит соглашаться включать эти продукты в ипотечное страхование: в этом случае выгодоприобретателем, то есть лицом, которое получит возмещение от страховой компании, станет банк.

Довольно часто потенциальные заемщики, желающие оформить кредит, ориентируются на максимальную сумму, которую готов выдать им банк. Размер кредита зависит от многих нюансов, наличия и периодичности зарплаты, поручителей, кредитной истории претендента.

Оптимальным считается вариант, когда заемщик обращается в банк, имея на руках треть суммы, необходимой на квартиру. Однако взять ипотеку можно и с меньшим финансовым запасом – в этом случае потребуется банк с меньшей суммой первоначального взноса.

Необходимый комплект документов

Для оформления договора ипотеки, клиенту следует подать в Сбербанк необходимые документы. Как правило, стандартный перечень состоит из следующих бумаг:

- сама заявка, заполненная на бланке банка (также может быть заполнена в режиме онлайн на сайте);

- паспорт гражданина РФ и копии паспортов созаемщиков;

- справка 2-НДФЛ или другой документ по форме банка, подтверждающий доход;

- копия трудовой книжки или справка от работодателя, содержащая сведения о должности и трудовом стаже;

- ИНН;

- СНИЛС;

- Выписка из ЕГРН на залоговую недвижимость (при необходимости);

Помимо данных документов сотрудники Сбербанка могут дополнительно затребовать и другие документы в зависимости от ипотечной программы:

- свидетельство об участии в НИС (накопительной ипотечной системе) обеспечения жильем военнослужащих – для получения Военной ипотеки;

- свидетельство о рождении детей и заключении брака – для получения Ипотеки с государственной поддержкой для семей с детьми.

- сертификат на материнский (семейный) капитал, справка из ПФР об остатке денежных средств на счете – для получения кредита по программе «ипотека плюс мат. капитал».

Условия кредитования

Сбербанк предлагает несколько целевых ипотечных программ на вторичное жилье, ориентированных на разные группы заемщиков – молодые семьи, военнослужащих, семьи с двумя и более детьми, а также участников федеральных программ по улучшению жилищной ситуации населения.

| Процентная ставка | Срок | Сумма, рублей | Первоначальный взнос | ||

| Без акции | В рамках акции «Витрина» | до 30 лет | от 300 000 | От 15% | |

| Базовая | 11% | 10,7% | |||

| По акции для молодых семей | 10,5% | 10,2% | |||

| Для участников программ по развитию жилищной сферы | 10,6% | — | |||

| По двум документам | |||||

| Базовая | 11,3% | 11,6% | до 30 лет | От 300 000 | от 50% |

| По акции для молодых семей | 10,8% | 11,1% | |||

| Военная ипотека | 9,5% | до 20 лет | До 2,5 млн. | От 15% | |

Процентная ставка может измениться в сторону увеличения в зависимости от нескольких факторов:

| Отказ от оформления страхования жизни | +1% |

| Отказ от услуги электронной регистрации | + 0, 1% |

| Если нет зарплатной карты Сбербанка | + 0,3% |

| Первоначальный взнос более 15%, но менее 20% | +0,2% |

Акция «Витрина» — предоставление скидки по ставке при оформлении ипотеки через сервис «ДомКлик».

Сбербанк выдвигает определенные требования к недвижимости – это расположение жилья на территории РФ, отсутствие залогов, ареста, иных рисков утраты собственности. А также дом не должен иметь статуса ветхого или аварийного (кроме программ реновации в г. Москва), а в квартире не должно быть неузаконенных перепланировок.

Может ли клиент взять отсрочку по оплате ипотеки?

Отсрочка по взятой в Сбербанке ипотеке может быть сделана лишь в случае, если заемщик документально подтвердил основания, по которым он сейчас не имеет возможности оплачивать кредит.

Для оформления отсрочки клиент банка должен составить заявление в банк по произвольной форме, в котором ему нужно написать о причинах отсрочки, к примеру, сокращение на работе и др.

Основаниями для отсрочки по выплате ипотеки в банке могут служить:

- призыв заемщика в армию;

- потеря места работы;

- рождение ребенка в семье заемщика;

- выход в декрет;

- задержка заработной платы;

- потеря кормильца;

В случае одобрения банком заявления на отсрочку, условия договора ипотечного кредитования полежат изменению – уменьшается размер ежемесячного платежа или увеличивается срок ипотеки.

Отсрочка в Сбербанке может быть предоставлена на срок от 1 до 3 лет, исходя из причин, указанных заемщиком в заявлении. Но она не освобождает заемщика от необходимости выплачивать проценты по ипотечному договору.

Сколько должна быть заработная плата?

Конкретной величины зарплаты для выдачи ипотеки в банке нет. Она будет зависеть от нескольких факторов, например, от того, какой объект недвижимости хочет приобрести клиент на кредитные средства.

Если он собирается приобрести загородный дом стоимостью в 15 млн. руб., а его зарплата составляет 25 тыс. руб., то его заявку, разумеется, не одобрят. Расходы по выплате регулярных платежей по ипотеке не могут превышать 50% от подтвержденной документально заработной платы или иного дохода потенциального заемщика.

Речь ведется только о заработной плате, отраженной в справке по форме 2-НДФЛ или по форме Сбербанка. Если клиент не может документально удостоверить свой заработок (например, он получает зарплату в конверте), то банк не одобрит заявку на ипотечный кредит.

В случае недостаточности дохода заемщика для получения ипотеке, то банк может учесть дополнительный заработок клиента, к примеру, средства от сдачи квартиры по договору найма, проценты от вклада и другие виды дохода.

Какой должен быть трудовой стаж?

Чтобы взять ипотеку в Сбербанке по стандартным программам, трудовой стаж заемщика должен быть:

- более полугода по последнему месту трудоустройства;

- не менее 12 месяцев на протяжении последних пяти лет.

Но банк может сделать исключение для своих клиентов, которые получают заработную плату на карту Сбербанка. В этом случае требуется только выполнение первого условия – ипотека выдается, если он проработал как минимум 6 месяцев на последнем месте работы.

В каких случаях Сбербанк может отказать

К сожалению, узнать причину неодобрения заявки в получении ипотеки в банке не представляется возможным. Такие сведения не могут быть предоставлены клиентам сотрудниками банка. Для того, чтобы повысить вероятность одобрения заявки в Сбербанке, заемщику нужно детально ознакомиться со всеми условиями ипотечного кредитования.

Наиболее распространенными причинами отказа в выдаче ипотеки для приобретения квартиры в Сбербанке являются:

- недостаточный доход гражданина;

- плохая кредитная история;

- несоответствие заемщика по возрасту;

- у заемщика есть непокрытые кредиты перед другими банками;

- несоответствие действительности сведений, поданных заемщиком, исправления, неточности в документах.

В Сбербанке граждане РФ могут взять ипотечный кредит по различным программам, в том числе, для приобретения квартиры в новостройке у застройщика, вторичного жилья, частного дома. В отношении каждого заемщика действуют индивидуальные условия. Перед тем, как взять ипотечный кредит в Сбербанке, необходимо внимательно изучить все требования банка.

После выбора подходящей программы, клиенту нужно подать заявку, подготовить необходимые документы, подобрать объект недвижимости, обсудить все условия с продавцом и прийти к соглашению, заказать отчет у оценщика, заключить договор купли-продажи, зарегистрировать собственность в Росреестре, и только затем оформить договор ипотечного кредита.

Особенности постоянной регистрации при воинской части, смотрите здесь.

Если гражданин имеет надежную работу с высокой зарплатой, имеет залоговую недвижимость хорошую кредитную историю, то шансы на получение ипотеки очень большие.

Но, если у заемщика работает за зарплату «в конверте», не может подтвердить ее размер, имеет плохую кредитную историю, не может привлечь поручителей, то банк примет отрицательное решение по заявке о выдаче ипотечного кредита.

Видео: Условия ипотеки в Сбербанке:

(No Ratings Yet)