26.01.2019

| Комментариев нет

Согласно п.3 ст.38 НК РФ (2) любое имущество, реализуемое либо предназначенное для реализации, для целей налогообложения признается товаром. Следовательно, недвижимое имущество, предназначенное для продажи, признается в целях налогообложения товаром и облагается НДС в общеустановленном порядке (ст.ст.146, 154, 164 НК РФ (2)) при условии, что продавец не имеет льгот.

Для недвижимости, учтенной на бухгалтерских счетах вместе с «входным» НДС, предусмотрен особый порядок начисления НДС при ее реализации (п.3 ст.154 НК РФ (2)). Это могут быть:

- приобретенные помещения, используемые при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения);

- помещения, приобретаемые за счет средств целевого бюджетного финансирования и оплачиваемые с учетом НДС, который вычету не подлежит, а покрывается за счет других источников;

- безвозмездно полученные помещения, учитываемые организацией по стоимости, включающей суммы налога, уплаченные передающей стороной.

При реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС (налог не был возмещен из бюджета), налоговая база определяется как разница между ценой реализуемого имущества (определяется с учетом положений ст.40 НК РФ (2)), включая НДС (без налога с продаж), и стоимостью реализуемого имущества по данным бухгалтерского учета (остаточной стоимостью с учетом переоценок). Согласно п.4 ст.164 НК РФ (2) налоговая ставка при этом определяется как процентное отношение налоговой ставки в размере 18% к налоговой базе, принятой за 100% и увеличенной на соответствующий размер налоговой ставки (проще говоря, ставка 18/118).

Возмещение «входного» НДС у покупателя помещения. Если организация-покупатель является плательщиком НДС, то налог, уплаченный продавцу, возмещается из бюджета в общеустановленном порядке на основании ст.ст.171 и 172 НК РФ (2). Для этого необходимо выполнить четыре условия:

- помещение приобретено для осуществления операций, облагаемых НДС;

- недвижимость оплачена;

- имеется заполненный оригинал счета-фактуры от продавца недвижимости;

- помещение учтено на счетах бухгалтерского учета.

Уплаченный при покупке недвижимого имущества НДС организация может полностью поставить к вычету на основании счета-фактуры продавца (п.1 ст.172 НК РФ (2)). Конечно же, если приобретенную недвижимость она будет использовать в деятельности, облагаемой НДС (пп.1 п.2 ст.171 НК РФ (2)).

Зачесть уплаченный налог можно только после принятия на учет данных основных средств. Это требование закреплено в п.1 ст.172 НК РФ (2). Однако Кодекс не говорит, на каком именно счете бухгалтерского учета должны быть отражены приобретенные основные средства. Поэтому не ясно, достаточно ли для вычета отразить стоимость объекта на счете 08 «Вложения во внеоборотные активы» или же нужно дожидаться постановки основного средства на счет 01 «Основные средства».

Перевести объекты недвижимости на счет 01 можно только при наличии документов, подтверждающих их государственную регистрацию. Это предусматривает п.41 Приказа Минфина РФ N 34н (27). А государственная регистрация недвижимости займет как минимум месяц. Поэтому если считать принятием на учет основного средства его отражение на счете 01, то момент вычета НДС будет отсрочен.

Пока же неоднозначность формулировки п.1 ст.172 НК РФ (2) порождает постоянные конфликты между налогоплательщиками и «налоговиками». Так, последние считают, что принять уплаченный налог к вычету можно только после того, как объект недвижимости будет принят на учет именно как основное средство. Согласно Плану счетов бухгалтерского учета (25), основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства».

Покупка и продажа недвижимости: все о налогах

Однако доводы «налоговиков» можно оспорить. Еще не введенное в эксплуатацию основное средство является имуществом организации. Оно принято к бухгалтерскому учету, но не на счет 01, а пока на счет 08. Даже Минфин говорит о том, что уже введенные в эксплуатацию объекты недвижимости до момента регистрации права собственности на них должны отражаться на счете 08 и по ним даже начисляется амортизация (Письмо Минфина РФ № 16-00-14/121).

Для вычета НДС не важно, на каких счетах бухгалтерского учета числится основное средство. Верность этой позиции подтверждает и судебная практика. К примеру, Федеральный арбитражный суд Московского округа также указал, что независимо от того, что основное средство отражено на счете 08, НДС по нему уже можно принять к вычету (Постановление от 22.07.2002 по делу № КА-А40/5624-02).

Если недвижимость приобретена для перепродажи и учтена в бухгалтерском учете на счете 41 «Товары» или счете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», то этого достаточно для возмещения «входного» НДС. Однако при покупке помещения с целью размещения в нем офиса или производственного цеха необходимым условием возмещения «входного» НДС будет принятие недвижимости на учет на счете 01 «Основные средства».

При покупке недостроенных объектов, которые впоследствии будут включены в состав основных средств, на основании п.5 ст.172 НК РФ (2) разрешено возместить «входной» НДС, уплаченный продавцу, только в момент перепродажи недостроенного помещения либо после окончания строительства в том месяце, когда организация впервые начислит амортизацию по данному объекту. Кстати, если организация приобретала для завершения строительства материалы или нанимала подрядчиков, «входной» НДС, уплаченный поставщикам, возмещается также после завершения строительства в момент отражения в налоговом учете первых записей по начислению амортизации. По объекту амортизируемого имущества амортизация начисляется с 1-го числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию (ст.259 НК РФ (2)).

Если организация собирается купить недостроенное помещение, чтобы достроить его и перепродать, и заранее, известно, что, приобретенный, объект, недвижимости, войдет в состав оборотных средств, то, в этом случае действуют общие нормы (выполнение четырех условий, указанных выше) возмещения НДС, относящиеся к приобретенным товарно-материальным ценностям. Причем, если помещение предполагается использовать для операций как облагаемых, так и не облагаемых НДС, «входной» НДС необходимо разделить по правилам, приведенным в п.4 ст.170 НК РФ (2), и распределить между счетами учета стоимости помещения и счетами возмещения НДС.

Налог на прибыль

Объектом налогообложения при продаже помещения является полученный доход от продажи недвижимости, уменьшенный на величину произведенных расходов (ст.247 НК РФ (2)). Доход для целей исчисления налога на прибыль признается для всех крупных и средних организаций по методу начисления на основании ст.271 НК РФ (2). Однако небольшие организации (за исключением банков) в соответствии со ст.273 НК РФ (2) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС и налога с продаж не превысила 1 млн. руб. за каждый квартал при расчете налога.

Датой получения дохода признается дата перехода права собственности к новому владельцу при реализации помещения независимо от времени оплаты (п. 3 ст.271 и п.1 ст.39 НК РФ (2)). В разд. 3 Методических рекомендаций по налогу на прибыль (48),

определено, что датой реализации товаров признается день перехода права собственности на товары, определяемый в соответствии с ГК РФ (1).

Таким образом, организация-продавец должна отразить выручку от реализации отчуждаемого на основании договора купли-продажи помещения на момент перехода права собственности к новому владельцу.

При продаже недвижимости как объекта основных средств с убытком нельзя единовременно и в полном объеме списать его в уменьшение налоговой базы за налоговый (отчетный) период. Для списания подобного отрицательного финансового результата предусмотрены особые правила, приведенные в п.3 ст.268 НК РФ (2). Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации. Списание убытка на расходы следует начать с месяца, следующего за месяцем, в котором произведена продажа помещения.

Если помещение приобретено для перепродажи, оно не относится к амортизируемому имуществу на основании ст.257 НК РФ (2). В таком случае убыток от его продажи на основании п.2 ст.268 НК РФ (2) единовременно и в полном объеме уменьшает налоговую базу налогового (отчетного) периода.

Если недвижимость приобретена для перепродажи и учтено в составе неамортизируемого имущества, износ по нему не начисляется.

Согласно ст.256 НК РФ (2) к амортизируемому имуществу относятся активы, которые находятся у налогоплательщика на праве собственности. В регистрах налогового учета помещение необходимо отражать только в том случае, если налогоплательщик-покупатель здания зарегистрировал право собственности на него в органах юстиции.

По объекту амортизируемого имущества амортизация начисляется для целей исчисления налога на прибыль на основании ст.259 НК РФ (2) с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошла реализация. Приказ о вводе объекта недвижимости в эксплуатацию для целей исчисления амортизации в соответствии с гл.25 НК РФ (2) необходимо издавать после государственной регистрации права собственности на здание.

Организации, приобретающие объекты недвижимости, бывшие в эксплуатации, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками (п.12 ст.259 НК РФ (2)).

Если срок фактического использования здания у предыдущего собственника окажется равным или превысит срок его полезного использования, определяемый в соответствии с Постановлением Правительства РФ № 1 (21), налогоплательщик вправе самостоятельно определять (издать внутренний приказ) срок полезного использования этой недвижимости с учетом требований техники безопасности и других факторов.

На основании п.1 ст. 257 НК РФ (2) налогоплательщик не может изменять первоначальную стоимость основных средств при расчете амортизации для целей налогообложения в результате проведенных переоценок. Если переоценка все же будет проведена, необходимо раздельно исчислять амортизацию для целей налогового и бухгалтерского учета.

Амортизация в налоговом учете может начисляться линейным и нелинейным методами, но для зданий, попавших в 8, 9 и 10 группу (Постановление Правительства РФ № 1 (21

)), сделано исключение. Для них амортизация может начисляться только линейным методом на основании п.3 ст.259 НК РФ (2). Причем и для бухгалтерского учета организации вправе использовать сроки полезного использования для начисления износа на основании указанного постановления. Однако, если основные средства приобретены до 1 января 2002 г., амортизация по ним для целей бухгалтерского учета начисляется на основании сроков полезного использования, принятых также до 2002 г. (большинство организаций использовали сроки полезного использования на основании

«Единых норм амортизационных отчислений» (20)

).

Плата за землю.

Согласно п.1 ст. 552 ГК РФ ч.II (1) по договору продажи помещения покупателю одновременно с передачей права собственности на недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования.

Согласно ст. 16 Закона РФ «О плате за землю» (15)

за земельные участки, предназначенные для обслуживания строений, находящихся в раздельном пользовании нескольких юридических лиц или граждан, земельный налог исчисляется отдельно каждому пропорционально площади строения, находящегося в их раздельном пользовании.

Кроме того, в соответствии с п.1 ст.35 ЗК РФ (3) при переходе к другому лицу права собственности на недвижимость новый владелец приобретает право на использование соответствующей части земельного участка, занятой этим зданием (строением, сооружением) и необходимой для его использования на тех же условиях и в том же объеме, что и прежний собственник.

Таким образом, если переход права собственности на недвижимое имущество по договорам купли-продажи недвижимости зарегистрирован, то с покупателя здания земельный налог должен исчисляться начиная с месяца, следующего за месяцем регистрации перехода права собственности на недвижимое имущество на основании ст. 17 Закона РФ «О плате за землю» (15)

, независимо от времени получения документа, удостоверяющего право собственности на земельный участок. До этого времени плательщиком земельного налога является продавец здания.

В соответствии с Постановлением Президиума ВАС РФ от 09.01.2002 № 7486/01

отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого землепользователя, не может служить основанием для освобождения его от уплаты земельного налога.

В таком же порядке регулируются и вопросы внесения арендных платежей за землю. Необходимо сразу обратиться, например, в Москомзем и переоформить договор аренды земельного участка. В противном случае Москомзем в судебном порядке может взыскать с нового владельца недвижимости арендную плату на основании ст.552 ГК РФ ч.II (1), что подтверждается судебной практикой (Постановление ФАС Московского округа от 28.06.2002 № КГ-А40/4013-02).

Налог на имущество.

По гл.30 «Налог на имущество организаций» НК РФ (2) в налоговую базу включается стоимость имущества, учтенного на балансе в качестве основных средств в соответствии с установленным порядком ведения бухгалтерского учета (п.1 ст.374, п.1 ст.375 НК РФ (2)). Очевидно, что в целях экономии на налоге на имущество организации выгоднее учитывать недвижимость, право собственности, на которую не прошло государственную регистрацию, на счете 08. В таком случае по кодексу значительная стоимость недвижимости под налогообложение не подпадает.

Специалисты МНС России считают, что стоимость имущества, документы на которое переданы на государственную регистрацию и которое фактически эксплуатируется, должна учитываться на счете 01 и облагаться налогом на имущество.

Но налог на имущество по гл.30 НК РФ (2) уплачивается по недвижимости, учтенной «на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета» (п.1 ст.374 НК РФ (2)), а не по указаниям «налоговиков».

Зато если организация учтет недвижимость, не дожидаясь государственной регистрации, на счете 01, то у нее точно не будет проблем с вычетом НДС. Ведь «налоговики» считают, что этот налог можно принять к вычету только после перевода основных средств на счет 01 (п.1 ст.172 НК РФ (2)).

Поэтому организации при выборе варианта бухгалтерского учета незарегистрированной недвижимости нужно определиться, что для нее выгоднее: не платить до государственной регистрации налог на имущество или же скорее зачесть НДС. Но если недвижимость покупается без НДС или оплачивается лишь после регистрации, то понятно, что лучше имущество учитывать на счете 08 и не платить с него налог.

Облагается ли НДС продажа квартир

Фактически НДС — это налог на добавленную стоимость, который начисляется для покупателя. НДС складывается на всех этапах производства товара и туда включаются все дополнительные расходы, которые несет производитель. Эта сумма должна уплачиваться раньше, чем конечная стоимость товара именно в порядке возникновения расходов, фактически, конечно, эта сумма просто включается в общую стоимость товара. Однако существует перечень имущества, которая не облагается НДС. Облагается ли НДС продажа квартир? Нет, это имущество входит в перечень как раз того имущества, которое не облагается налогом на добавленную стоимость вне зависимости от того, кто является покупателем и продавцом в плане собственности.

Организация продает квартиру физлицу: бухучет и налогообложение

Важно

Алексей Слесарев писал(а): А таковы требования ЦБ и РФМ.Руководитель организации это знать обязан. На всякий случай уточню. Юр лицо — резидент РФ, продавец — наверно тоже резидент будет, оплата в рублях, паспорт сделки таки нужен ? Asti495 писал(а): С какой целью?Объем налогов и особенности учета на балансе представляете себе?А если продать нужно будет, то понимаете во сколько это удовольствие обойдется? Контора хочет мне помочь с квартирой, а именно: купить себе, а потом перепродать мне за ту же цену, когда у меня будет достаточно средств.

Если я правильно понял будет налог на имущество 2%. Особенности учета не предствляю. И, судя по Вашим комментам, во время перепродажи мне появятся какие-то большие затраты ? P.S.

Продажа или покупка квартиры юридическим лицом

Налоговым кодексом предусмотрены разные формы реализации налогов для юридических и физических лиц, однако уплата НДС при продаже или покупке квартиры одинаково всегда. НДС не облагается такой вид покупки или продаже. Недвижимость является отдельной формой, которая облагается только НДФЛ вне зависимости от того покупаете/продаете ли вы это юридическому или физическому лицу.

Пример:

Например, юридическое лицо решило приобрести 5 квартир на этапе строительства для дальнейшей реализации, само юридическое лицо занимается иной деятельностью, но решило заработать на этом. При заключении договора юридического лица со строительной организацией сумма договора составила 6 250 000 рублей. По факту только эта сумма была оплачена застройщику. Через год строительная организация выдала сертификаты на 5 учредителю юридического лица, на которого был оформлен договор. После реализации этих 5ти квартир по цене 2 000 000 рублей, юридическое лицо получает конечный доход в размере 10 000 000 рублей, которые также являются конечной суммой, которую получает продавец. В этом случае уплачивается только 13% НДФЛ, а НДС в размере принятом в нашей стране 18% не уплачивается ни одной стороной.

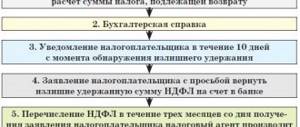

Возмещение НДФЛ — последнее слово за налогоплательщиком

- Купленное недвижимое имущество расположено на территории России;

- Физическое лицо, приобретающее жилье, регулярно выплачивает подоходный налог 13 процентов;

- Жилье было приобретено на средства самого налогоплательщика. Жилье, купленное за счет материнского капитала, средств бюджета при госфинансировании или за счет предприятия в расчет не берется;

- Договор купли-продажи был осуществлен между людьми, не являющимися родственниками, а также подчиненными по должности;

- Расходы не превышают 2 млн. руб.

Рекомендуем прочесть: Могу ли я подать на алименты если мы в браке и проживаем вместе

Возмещение НДС при покупке дорогого актива проще провести через предпринимателя

Возмещение НДС при покупке дорогого актива проще провести через предпринимателя

Как компании на спецрежиме возместить НДС при покупке дорогого объекта

Восстанавливать налог при прекращении деятельности ИП не надо

Как выгоднее передать объект от предпринимателя компании

Возмещение НДС при покупке дорогостоящего имущества почти всегда сопряжено с углубленной камеральной проверкой (п. 8 с. 89 НК РФ). Налоговики цепляются к любой мелочи, чтобы отказать в возврате налога. Чтобы этого избежать, покупку объекта оформляют на предпринимателя, который затем и передаст актив компании.

Этот же вариант подходит для покупки основного средства «упрощенцем» или «вмененщиком». В общем случае компания на спецрежиме не имеет право на возмещение НДС, поскольку не является плательщиком этого налога (п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). Использование дружественного предпринимателя на общем режиме позволит не потерять на налогах.

Экономия основана на праве предпринимателя возместить НДС

Суть способа оптимизации, который применяется на практике, такова (см. схему на стр. ##). Для приобретения основного средства компания привлекает дружественное физлицо, которое регистрируется в качестве индивидуального предпринимателя на общем режиме налогообложения. После покупки актива предприниматель предъявляет НДС к возмещению. Поскольку операций у ИП немного, то возврат налога обычно происходит без особых проблем. Через некоторое время он прекращает свою деятельность, имея в собственности ликвидный актив и сумму возмещенного НДС на расчетном счете. Дальнейшая передача актива компании зависит от ее режима налогообложения и от потребностей сторон. В частности, сделка может быть оформлена в виде купли-продажи, вклада в уставный капитал или безвозмездной передачи.

Схема

Как предприниматель может помочь возместить НДС при покупке дорогого имущества

При отсутствии нарушений срок для принятия решения о возмещении НДС может составить около 3,5 месяцев с момента подачи декларации. Этот срок должен соблюдаться, если конечно, налоговая инспекция не решит отказать в возмещении по надуманным основаниям, чего тоже нельзя исключать. В частности, потребуется:

— 3 месяца — на камеральную проверку (п. 2 ст. 88 НК РФ);

— 7 рабочих дней — на принятие решения инспекцией (п. 2 ст. 176 НК РФ);

— 5 рабочих дней — перечисление денежных средств на счет налогоплательщика (п. 8 ст. 176 НК РФ).

Важно, для возмещения налога приобретенный актив обязательно должен использоваться в деятельности, облагаемой НДС. Например, он может сдаваться в аренду, пусть даже непродолжительное время. При чем арендатором может быть сама основная компания, которой и предназначается объект.

Если у предпринимателя не будет НДС к начислению вовсе, то его ждет почти гарантированный отказ в возмещении. Конечно, можно будет спорить, что все условия НК РФ для предъявления вычета соблюдены. Что сложившаяся арбитражная практика исходит из того, что право на вычет не зависит от наличия или отсутствия сделок, облагаемых НДС, в спорном периоде (постановление Президиума ВАС РФ от 03.05.06 № 14996/05). Но все это только создаст проблемы, от которых компания и планировала избавиться, прибегая к услугам предпринимателя.

Что касается источника финансирования покупки актива, то здесь есть несколько вариантов. Если физлицо в дальнейшем планирует стать соучредителем в основной компании, то он может приобрести объект за счет собственных средств, а потом внести его в уставный капитал компании.

Другой вариант — объект оплачивается из заемных средств, полученных от дружественной компании, а долг возвращается из средств, полученных от продажи объекта. Заметим, налоговики могут реанимировать старинную позицию, согласно которой НДС с покупки, оплаченной заемными средствами, не возмещается, так как компания не понесла реальных затрат (определение Конституционного Суда РФ от 08.04.04 № 169-О). Чиновники уже давно отказались от такого мнения (письма Минфина России от 27.07.06 № 03-04-11/128, от 31.08.05 № 03-04-08/228), но инспекторы на местах могут использовать этот повод для надуманного отказа. Поэтому на практике обычно оформляют так. Физлицо получает финансирование на личный счет, не отражая в учете ИП, а затем финансирует покупку объекта уже из своих средств. Таким образом, по учету не будет видно, что средства были заемными.

Прекращение деятельности предпринимателя носит упрощенный порядок

Чтобы при передаче актива компании у предпринимателя не возникал НДС, к этому времени он прекращает свою деятельность и далее действует как обычное физлицо. Для этого предпринимателю необходимо представить в регистрирующий орган следующие документы: заявление, квитанцию об уплате государственной пошлины, а также документ, подтверждающий представление в территориальный орган Пенсионного фонда России необходимых сведений (ст. 22.3 Федерального закона от 08.08.01 № 129-ФЗ). В течение пяти дней со дня представления документов регистрирующий орган должен завершить регистрацию утраты соответствующего статуса (п. 8 ст. 22.3, п. 1 ст. 8 Закона № 129-ФЗ).

Отметим, в отличие от организации (ст. 89 НК РФ), в отношении предпринимателя в НК РФ отсутствует требование проводить выездную проверку при прекращении им деятельности. Также нет и обязанности подавать в инспекцию сообщение о потере статуса ИП, ведь это правило применимо только для случаев ликвидации организаций (п. 2 ст. 23 НК РФ). Таким образом, возможность проведения выездной налоговой проверки маловероятна, хотя и не исключена.

После официального прекращения предпринимательской деятельности, физлицо не обязано хранить документы, подтверждающие получение доходов. Это правило распространяется только на организации и индивидуальных предпринимателей (подп. 8 п. 1 ст. 23 НК РФ). Поэтому, даже если впоследствии инспекторы затребуют документы, например, для встречной проверки с покупателем (ст. 93.1 НК РФ), гражданин может их не представлять. Вполне возможно, это придется доказывать, поэтому чтобы избежать спора, документы все же лучше сохранить.

Кодекс не обязывает предпринимателя восстанавливать НДС при прекращении деятельности

Каких либо негативных налоговых последствий при прекращении деятельности у предпринимателя не возникает. Пожалуй, единственной неприятностью может оказаться требование налоговиков о восстановлении суммы НДС с объекта, приобретенного для предпринимательской деятельности и остающегося в собственности гражданина. Аргументы инспекторов сводятся к тому, что в таком случае имущество не используется для операций, облагаемых НДС, а это является основанием для восстановления налога в силу подпункта 2 пункта 3 статьи 170 НК РФ.

Конечно, подобные требования неправомерны. Указанная норма Налогового кодекса применима только, если налогоплательщик продолжает вести свою предпринимательскую деятельность, но по различным причинам теряет статус плательщика НДС. Например, при переходе на упрощенную систему налогообложения (п. 2, 3 ст. 346.11 НК РФ). Или после получения освобождения от исполнения обязанностей налогоплательщика (ст. 145 НК РФ).

Кроме того, пункт 3 статьи 170 НК РФ содержит закрытый перечень обстоятельств, при которых налогоплательщик обязан восстановить ранее принятый к вычету НДС.