В данной статье мы рассмотрим налоговый вычет при обмене квартиры. Узнаем о порядке оформления. Разберем необходимые документы.

При осуществлении сделки обмена жилья, так же как и при заключении договора купли-продажи, у покупателя и продавца возникают налоговые обязательства. Договор мены также является основанием для получения имущественного вычета для каждой из сторон соглашения. Сегодня мы расскажем о специфике оформления вычета по договору мены, а также дадим ответы на распространенные вопросы по теме.

Налоговые обязательства при обмене жилья

В рамках положений НК, сторона, совершившая обмен недвижимостью на основании договора мены, обязаны оплатить НДФЛ только в том случае, если обмен производился с доплатой. Основания для налогообложения следующие: сумма средств в виде доплаты признается доходом, с которого нужно уплатить налог, то есть налогоплательщиком признается лицо, чья квартира при обмене была оценена в меньшую стоимость.

Если стороны обменяли равноценные квартиры, то платить налог не нужно. Это же правило действует для любой недвижимости, которая в рамках договора была признана равной по цене. То есть полдома может быть обменян на квартиру, комната на дачный домик и т.п. Если в договоре не зафиксирован факт доплаты, то обязательства по уплате налога у сторон не возникают.

Нужно ли платить налог при обмене квартиры

Отдельно условий уплаты налогов для договоров мены Налоговым Кодексом не предусмотрено. В Гражданском Кодексе также не детализировано понятие. Но в одной из статей можно встретить упоминание о том, что обмен приравнивается к стандартной сделке купли-продажи.

Если имела место доплата, то возможно подать документы на получение налогового вычета. Ограничений размера доплаты нет, поэтому можно получить на всю сумму. Если передается жилье между родственниками, то в Налоговой Инспекции могут отказать в выплате вычета.

Обмен квартиры с доплатой: можно ли получить вычет

Как же обстоит дело с договорами мены, положения которых предусматривают доплату? Лицо, получившее доплату, обременяется налоговыми обязательствами. Но в то же время каждая из сторон такого договора приобретает право на получение имущественного вычета, а, значит, сумму налога можно уменьшить, а в определенных ситуациях вообще избежать его оплаты.

Начнем с лица, которое изначально освобождено от уплаты налога. Гражданин, который в результате договора мены стал владельцем более дорогого жилья (то есть тот, который осуществил доплату) в данном случае налоговых обязательств не приобретает, но может получить возврат суммы за счет оформления вычета. В отличие от общего порядка, когда расчет компенсации осуществляется исходя из стоимости жилья, размер возврата по договору мены рассчитывается от суммы доплаты.

Пример №1.

Куприянов С.Д. заключил договор мены, в рамках которого им реализована собственная комната (оценочная стоимость – 981.405 руб.) и приобретена квартира (оценочная стоимость – 1.604.880 руб.). На сумму доплаты Куприянов оформил возврат налога в сумме 81.051,75 руб. ((1.604.880 руб. – 981.405 руб.) * 13%).

Вычет на сумму полученной доплаты

Теперь разберемся с налогами, которые следует оплатить лицу, получившему доплату. Согласно НК, вся сумма доплаты признается доходом, а значит, налогоплательщику следует перечислить в бюджет 13% от полученных средств. Но в момент возникновения объекта налогообложения (доход) у гражданина возникает право на получение налогового вычета в размере 1 млн. руб. Расчет налога к уплате производится с разницы между суммой доплаты и вычетом:

Н = (Допл – Выч) * 13%,

где Н – налог к оплате;

Допл – доход, полученный гражданином при обмене жилья (доплата);

Выч – фиксированная сумма 1 млн. руб.

Таким образом, у совершившего обмен есть реальный шанс освободиться от налогового бремени: если размер полученной доплаты меньше или равен 1 млн., налог с дохода платить не нужно.

Пример №2.

Скворцов обменял загородный дом (оценочная стоимость – 2 млн. 420 тыс. руб.) на двухкомнатную квартиру (оценочная стоимость – 1 млн. 806 тыс. руб.) и получил доплату 614 тыс. руб. Так как база налога (614 тыс.) меньше размера вычет, налог Скворцову платить не нужно.

Еще один способ уменьшить размер налогового бремени или освободить от уплаты налога полностью – оформить вычет на сумму приобретения жилья. В данном случае предусмотрен следующий механизм: если лицо, получившее доплату, имеет при себе документы, подтверждающие расходы на реализованное жилье, то гражданин может уменьшить налоговую базу на сумму таких расходов. Если же квартира продана дешевле цены покупки, то платить налог не нужно.

Если квартира находится в собственности более 3-х лет / 5-ти лет

Допустим, Вы реализовали квартиру по обмену и получили доплату, но ни один из вышеперечисленных вычетов полностью не освобождает Вас от уплаты налогов. Какими еще способами уменьшения налоговой базы Вы можете воспользоваться? Согласно НК, для владельцев, реализовавших жилье, оформленное владельцем на правах собственности более 5-ти лет, предоставляется право на использование вычета в 100% размере от суммы полученного дохода. Данное правило действует для жилья, реализованного по договору мены после 01.01.16. Для квартир, которые были обменяны до указанного срока, действуют более лояльные правила. Чтобы освободиться от налогов, собственнику, обменявшему жилье и получившему доход, необходимо владеть жильем не менее 3-х лет до момента обмена.

Право получения вычета

Налоговая ставка при оформлении договора мены квартиры будет такой же, как и при продаже имущества. Следовательно, право получить налоговый вычет будет таким же.

Условия

Если руководствоваться законом, то возможны следующие имущественные вычеты:

- В размере расходов на приобретение жилья по договору мены (не более 2 000 000 рублей).

- В размере доходов от отчуждения жилого помещения по сделке мены (не более 1 000 000 рублей).

Чтобы претендовать на получение льготы, следует быть налоговым резидентом РФ и дополнительно к этому получать доход, который подлежит налогообложению по тарифу 13%.

Процедура

Чтобы получить вычет, необходимо обратиться в ФНС в конце календарного года (в начале следующего после того, когда была оформлена сделка обмена). Для этого налоговому инспектору по месту регистрации предоставляют:

- заявление;

- декларацию формы 3 НДФЛ (можно заполнить в Налоговой Инспекции при подаче заявления);

- форма 2 НДФЛ – справки с мест работы о полученных доходах, удержаниях (информация за предыдущий год);

- ксерокопии документов, подтверждающих факт совершения сделки;

- реквизиты счета, на который переведут вычет.

Подать документы можно:

- Лично. Преимущество в том, что сразу проверят правильность заполнения. Это сократит время, необходимое на возврат и доработку.

- По почте. Отправляется заказным письмом с описью вложения. Копии необходимо нотариально заверить.

С момента подачи заявления выплатить возврат должны в течение 1 месяца. Законодательно предусмотрен дополнительный срок на проверку поданных документов 3 месяца, поэтому получить на счет положенную сумму можно позже.

Если в вычете отказано, то направляют уведомление с указанием причин.

Получить налоговый вычет также можно будет потом у работодателя, просто указав в заявлении то, что его планируется учесть в качестве последующих удержаний. Тогда некоторое время налог с зарплаты взиматься не будет, пока не компенсируется положенная сумма.

Оформляем компенсацию: процедура и документы

Оформление вычета при обмене жилья осуществляется в общем порядке. Перед началом процедуры подготовьте следующие документы:

- договор мены;

- акт приема-передачи жилья;

- платежные документы (расписка о получении доплаты, квитанция, банковская выписка);

- справка 2-НДФЛ, полученная у работодателя, с указанием размера уплаченного налога за период;

- выписка из Росреестра о праве собственности на приобретенное жилье;

- декларация 3-НДФЛ (если вычет оформляется через ФНС);

- заявление (по форме, установленной работодателем или ФНС – в зависимости от способа оформления);

- удостоверения личности (оригинал и копия паспорта);

- договор купли-продажи недвижимости (если вычет оформляется на сумму расходов, понесенных на приобретение жилья);

- выписка из Росреестра на реализованную квартиру, подтверждающая срок владения жильем (если оформляется освобождение от уплаты налога для недвижимости в собственности более 3-х/5-ти лет).

Если Вы официально трудоустроены, то Вам целесообразно оформить вычет через работодателя. Документы следует передать в бухгалтерию по месту службы сразу после совершения сделки и сбора всех документов. При оформлении компенсации таким способом заказывать справку 2-НДФЛ и составлять налоговую декларацию Вам не потребуется. Спустя 10 дней с момента подачи бумаг Вам будет назначен вычет. Ежемесячно в размере 13% от Вашей зарплаты Вам будет выплачиваться компенсация до того момента, пока вся сумма возврата не будет исчерпана. Если Вы подали документы позже периода совершения обмена (квартира реализована в феврале, а документы переданы в ноябре), то Вам будет произведен перерасчет налога за период с момента совершения сделки до дня подачи документов. Сумма перерасчета будет выплачена Вам на картсчет.

Если Вы – неработающий пенсионер или оформлены как ИП, то документы на возврат Вам следует подавать через ФНС. Срок подачи бумаг и декларации – до 30 апреля года, следующего за годом совершения обмена. При данном способе оформления компенсация будет выплачена общей суммой на реквизиты, указанные в заявлении.

Что думают о договоре мены представители органов

Самым простым мнением для народа стала мотивация Министерства финансов России. Её отразили в некоторых законодательных актах. По этому мнению, договор мены — это тот же договор купли-продажи, где каждая сторона является продавцом и покупателем. Когда недвижимость принадлежала лицу более чем три года, она при продаже не облагается налогом.

Представители налоговой службы видят всю ситуацию по-своему. Исходя из их мнения становится понятно, что человек при обмене квартиры не затрачивает собственные средства, за исключением случаев, когда нужно произвести доплату. Поэтому налог должен быть рассчитан только с суммы произведённой оплаты, а право на налоговый вычет не должно относиться к договору обмена.

Судебная практика показывает, что иногда люди при спорных вопросах, касающихся налогообложения по договору мены, обращаются в суд.

Специально для таких случаев установлено, что получить доход лицо может:

- в денежном эквиваленте;

- в материальном виде;

- в натуральной форме.

В первых двух случаях проблем не возникает, но вот при вопросах дохода в натуральной форме иногда происходят непонимания. Специально для этого судьи уточнили что, если одна квартира при договоре обмена полностью равна по сумме другой квартире, то такая сделка не должна быть обременена налогом.

Нужно ли платить?

Налоговая служба не особо тщательно проверяет уплату налогов при оформлении гражданских сделок.

Не стоит недооценивать это. Всегда остается вероятность что в будущем при оформлении новых сделок с данной недвижимостью всплывет ситуация с уклонение от уплаты налогов.

Штраф в такой ситуации будет в разы выше незначительной суммы налога.

Когда можно этого не делать?

При условии проведение бездоплатной и равноценной сделки между лицами, имеющими гражданство Российской Федерации налогов можно избежать. На иностранцев или нерезидентов страны данное снисхождение не распространяется. Налоговый сбор не будет начисляться при обмене недвижимостью, которая состоит во владении более 3 лет.

Что делать, если недвижимость в собственности меньше 3 лет?

Разберемся, платится ли налог при таком обмене квартиры. Размер налога зависит от такого фактора как владение недвижимостью до 3 лет. При заключении договора мены жилплощадью, которая в собственности менее 3 лет, размер налога составит 13%. Стоит учесть, что налоги начисляются на сумму, которая превышает 1 млн. рублей.

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

Налоги при сделках мены и как их уменьшить

Тэги: Продажа квартир, Налоги

О сделках мены, когда одна недвижимость обменивается на другую, мы уже писали. Сегодня мы поговорим о налоге на доходы, возникающие при мене недвижимости.

Ведь по договору мены имущество с одной стороны — продается, а с другой — приобретается, и это обязательно нужно учитывать при расчете налога.

Часто этот расчет вызывает вопросы — их-то мы и решили прояснить с помощью нотариуса Нотариальной палаты Санкт-Петербурга Алексея Комарова.

До или после изменений НК?

При подсчете налоговой базы, т. е. суммы, от которой рассчитывается налог, прежде всего, нужно знать, когда возникло право собственности на обмениваемый объект недвижимости: до или после 1 января 2020 года, т. е. до или после вступления в силу изменений в Налоговый кодекс, введенных Федеральным законом от 29.11.2014 N 382-ФЗ.

Если обмениваемый объект был приобретен до 1 января 2020 года (а общее правило гласит, что право собственности возникает с момента государственной регистрации, кроме случаев получения недвижимости в порядке наследования и приобретения по договору паенакопления, т. е. через ЖСК), то для менщика действует льготный срок 3 года, вне зависимости от основания приобретения этого объекта. По истечении этого срока в случае реализации недвижимости он освобождается от налога в принципе и даже не подает декларацию по этому поводу.

Если отчуждаемая квартира менщиком приобретена уже в 2020 году, то для определения минимального предельного (льготного) срока владения недвижимым имуществом, после которого не оплачивается налог и не подается декларация, уже измененный Налоговый кодекс различает основания приобретения продаваемой или обмениваемой недвижимости.

Если менщик получил обмениваемую недвижимость в результате наследования или по договору дарения от члена семьи или близкого родственника, по договору ренты — пожизненного содержания с иждивением или в порядке приватизации, то действует старый льготный срок — три года, по истечении которого при продаже объекта за любую стоимость налог не уплачивается.

Для остальных оснований приобретения установлен пятилетний срок владения недвижимостью. Так, например, если вы купили обмениваемую недвижимость после 1 января 2020 года, то для того, чтобы продать квартиру за любую стоимость, не уплачивая подоходного налога, вам нужно будет подождать пять лет с момента приобретения.

Как рассчитать налоговую базу

Если недвижимость, которую вы отчуждаете по договору мены, у вас в собственности менее льготного срока, то нужно определить доход, который вы получили в результате продажи недвижимости, и налоговую базу.

Для определения этих величин как раз и важна дата приобретения отчуждаемой недвижимости в собственность. Если собственность оформлена до 1 января 2020 года, то для расчета дохода принимается сумма, указанная в договоре.

Например, если стоимость объекта по договору мены составляет 3 млн рублей, то и полученный доход будет равен 3 млн рублей, с этой суммы будет рассчитываться налог 13%.

Если собственность оформлена после 1 января 2020 года, то для исчисления налога используется уже кадастровая стоимость объекта с учетом поправочного коэффициента.

Например, если по договору мены стоимость объекта составляет 2 млн рублей, а кадастровая стоимость 4 млн, то полученный доход рассчитывается следующим образом: 4 млн необходимо умножить на поправочный коэффициент 0,7, получается 2,8 млн рублей.

Таким образом, кадастровая стоимость с учетом коэффициента составит 2,8 млн рублей, эта сумма больше суммы договора, поэтому доход будет рассчитываться именно от этой суммы, а не от стоимости, указанной в договоре мены.

Если по договору стоимость объекта составляет 3 млн рублей, а кадастровая стоимость, умноженная на 0,7, составляет 1,5 млн рублей, то за полученный доход нужно принимать 3 млн рублей.

Два способа уменьшить налог

Однако менщик, у которого возник доход, подлежащий налогообложению, вправе уменьшить налоговую базу, но только по одной из двух схем:

1) «доход минус вычет» или

2) «доход минус расход».

По схеме «доход минус вычет» можно уменьшить доход на имущественный налоговый вычет в размере 1 млн рублей. Например, если один собственник меняет дом и землю и не освобождается от налогообложения по льготному сроку владения недвижимостью (см.

выше), а стоимость дома, допустим, равна, 3 млн рублей, земли — 1 млн рублей, то налог на доход рассчитывается следующим образом: ((3 млн + 1 млн) — 1 млн вычета) * 13% = 390 тыс. рублей.

Используя вычет в 1 млн, помните, что он применяется один раз за налоговый период, т. е. за год.

По схеме «доход минус расход» можно уменьшить доход, вычтя из него расходы на обмениваемую недвижимость. Используем тот же пример с домом и землей.

Можно уменьшить налоговую базу, допустим, на стоимость покупки дома 2 млн рублей, стоимость покупки земли 500 тыс. рублей.

Осталось только посчитать налог: ((3 млн + 1 млн) – 2 млн стоимость покупки дома – 500 тыс. стоимость покупки земли) * 13% = 195 тыс. рублей.

Но не все расходы могут быть учтены.

Например, если дом был куплен без указания в договоре отсутствия отделки, то уменьшить доходы на размер отделки не получится.

Интересно, что, согласно Письму ФНС, расходы на приобретение санитарно-технического оборудования, а именно: ванны, сантехники, газовой плиты, счетчиков воды и электроэнергии — в вышеуказанный перечень расходов не включены. Конечно, если есть возможность подтвердить расходы, то зачастую выгоднее применять именно схему «доход минус расход».

Меняя недвижимость по договору мены, каждая из сторон договора также и приобретает жилье.

Соответственно, помимо одной из указанных выше схем налогоплательщик может пустить в ход и имущественный вычет при приобретении в 2 млн рублей, если, конечно, до этого сумма не была исчерпана, т. к. предоставляется она всего один раз в жизни.

И тогда расчет налога в примере с домом и землей в призме схемы «доход минус вычет» будет выглядеть следующим образом: ((3 млн +1 млн) — 1 млн вычета при продаже – 2 млн вычета при приобретении) * 13%= 130 тыс. рублей.

https://www.youtube.com/watch?v=IT8O94qeTLU

Применив все легальные возможности для уменьшения налоговой базы, можно существенно сократить сумму налога.

«Я хотел бы подчеркнуть важность разъяснительных писем Министерства финансов, налоговой инспекции по правилам применения того или иного вычета, — добавляет нотариус Алексей Комаров.

— Нелишней будет и консультация у нотариуса или у специалиста, занимающегося налогообложением, для правильного структурирования договора мены, который вы собираетесь заключить, а для решения спорных вопросов до заключения сделки мены стоит отправить официальный запрос в налоговую инспекцию по месту подачи декларации по уплате налога».

Еще о сделках мены читайте тут.

Источник: https://www.mirkvartir.ru/journal/analytics/2016/11/28/nalogi-pri-sdelkah-meni-i-kak-ih-ymen_sit/

Муниципальное жилье

Если граждане проживают в квартире на основании договора социального найма, то они также имеют право обменять жилплощадь на равнозначную. Для этого необходимо:

- найти аналогичную квартиру;

- получить разрешение от органа муниципального образования;

- получить согласие всех квартиросъемщиков.

Не допускается обмен муниципальной недвижимости на частную, а также на жилплощадь большего или меньшего размера. Например, нельзя обменять трехкомнатную квартиру на однокомнатную, так как такая сделка является неравнозначной и предполагает наличие дополнительных выплат в пользу одной из сторон.

Собственником муниципального жилья признается государство, поэтому при отчуждении/получении квартиры, принадлежащей гражданину на основании договора социального найма, обязанность по уплате НДФЛ не возникает.

С какой суммы уплачивается налог

Теперь налог на доходы физических лиц при реализации жилья рассчитывается не только из фактически полученной прибыли, но и с учетом кадастровой стоимости недвижимого имущества. При возникновении обстоятельств, которые подтверждают сбыт жилища по цене ниже его рыночной оценки и менее 70% от кадастровой стоимости, для расчета обязательств гражданина используется коэффициент 0.7, который умножается на кадастровую стоимость предмета договора.

При торговле жильем, сбыт которого несет выгоду более одного миллиона рублей, придется заплатить налог по ставке 13%. Данный вид налогового бремени признается налогом на доходы физических лиц и подлежит декларированию, поэтому необходимо как отчитаться перед налоговой, так и внести определенную сумму налогов до установленного законом времени.

В рамках ст. 224 НК РФ, налог на продажу квартиры нерезидентом России составляет 30% от полученной продавцом суммы. Резидентами РФ признаются лица, проживающие на территории государства в течение 183 дней за последние 12 месяцев.

Условия оплаты налога

Доход, полученный от продажи или мены имущества, которое находилось в вашей собственности длительное время, налогом не облагают. Длительным считают:

- если квартира получена в собственность до 2020 года — 3 года и больше. 3 года — это 36 месяцев, следующих подряд;

- если квартира получена в собственность в 2020 году и позже (например, в 2020 или 2020 году) — 5 лет и больше. 5 лет — это 60 месяцев, следующих подряд.

Из этого правила есть исключения. 3-х летний срок применяют и в отношении квартир, которые получены:

- по наследству;

- в дар от ближайшего родственника (о том кого именно считают ближайшим родственником смотрите статью 14 Семейного кодекса);

- по приватизации или договору ренты.

Таким образом, вам важны 2 даты:

- первая — получения квартиры в собственность;

- вторая — регистрации права собственности по вашей квартире на нового собственника.

Чтобы не платить налог разница между этими датами должна составлять 36 или 60 месяцев и больше.

Срок владения обмениваемой квартирой

| Как и когда получена квартира | Срок владения, который позволяет не платить налог |

| Получена до 2020 года | 3 года (36 месяцев) |

| Получена в наследство (в любом году) | 3 года (36 месяцев) |

| Получена в дар от ближайшего родственника (в любом году) | 3 года (36 месяцев) |

| Получена по приватизации (в любом году) | 3 года (36 месяцев) |

| Получена по договору ренты (в любом году) | 3 года (36 месяцев) |

| Куплена в 2020 году и позже | 5 лет (60 месяцев) |

| Получена по ДДУ в 2020 году и позже | 5 лет (60 месяцев) |

| Получена по договору мены в 2020 году и позже | 5 лет (60 месяцев) |

| Получена в дар от не родственника в 2020 году и позже | 5 лет (60 месяцев) |

В большинстве случаев право собственности на недвижимость возникает в момент его государственной регистрации и внесения записи в государственный реестр прав на недвижимость и сделок с ним. Дату такой регистрации вы можете найти:

- в свидетельстве о праве собственности (если оно есть);

- в выписке из государственного реестра прав на недвижимость (ее можно получить в МФЦ по месту нахождения квартиры).

Это правило применяют в отношении квартир:

- купленных по договору купли-продажи;

- полученных в обмен по договору мены;

- полученных от местных администраций в связи со сносом ветхого жилья;

- полученных в порядке приватизации;

- полученных по ДДУ (договору долевого участия в строительстве).

Из этого правила есть исключения. Они касаются наследства (квартира считается в собственности со дня смерти наследодателя) и недвижимости, полученной в кооперативе (квартира считается в собственности со дня полной выплаты пая). В этих ситуациях дата госрегистрации собственности не важна.

Еще раз подчеркнем. Правило про 3-х летний срок применяют в отношении квартир:

- полученных в собственность до 2020 года;

- полученных по наследству, в дар от ближайшего родственника, по приватизации или договору ренты.

Итак, если квартира, которая была передана в обмен, находилась в вашей собственности 3 года и больше (36 месяцев и больше), то полученный от обмена доход налогом не облагают. Декларировать его не нужно. Соответственно по сделкам с такой недвижимостью не надо ни платить налог, ни подавать декларацию по нему.

ПримерКвартира получена по наследству в сентябре 2020 года. Она передается другому лицу (покупателю) по договору мены.

Ситуация 1Право собственности на квартиру, переданную по договору мены, зарегистрировано на другое лицо (покупателя) в декабре 2022 года. В этом случае общий срок нахождения квартиры в собственности составит 39 месяцев (с сентября 2020 года по декабрь 2022 года).

В данной ситуации вам не нужно ни платить налог на доходы, ни подавать декларацию по нему.

Ситуация 2Право собственности на квартиру, переданную по договору мены, зарегистрировано на другое лицо (покупателя) в апреле 2022 года. В этом случае общий срок нахождения квартиры в собственности составит 28 месяцев (с сентября 2020 года по апрель 2022 года).

В данной ситуации вы должны задекларировать доход и сдать декларацию. Обязанность платить налог зависит от суммы полученного дохода.

Если квартира, которая была передана в обмен, приобретена в 2016 году или позже и на момент обмена находилась в вашей собственности 5 лет и больше (60 месяцев и больше), то полученный от обмена доход налогом не облагают. Декларировать его не надо. По сделкам с такой недвижимостью не нужно ни платить налог, ни подавать декларацию по нему.

Предлагаем ознакомиться: Какие документы потребуются для вступления в наследство на квартиру

ПримерКвартира куплена в марте 2020 года. Она передается другому лицу (покупателю) по договору мены.

Ситуация 1Право собственности на квартиру, переданную по договору мены, зарегистрировано на другое лицо (покупателя) в мае 2024 года. В этом случае общий срок нахождения квартиры в собственности составит 62 месяца (с марта 2020 года по май 2024 года).

Ситуация 2Право собственности на квартиру, переданную по договору мены, зарегистрировано на другое лицо (покупателя) в феврале 2024 года. В этом случае общий срок нахождения квартиры в собственности составит 59 месяцев (с марта 2020 года по февраль 2024 года).

Отдельно условий уплаты налогов для договоров мены Налоговым Кодексом не предусмотрено. В Гражданском Кодексе также не детализировано понятие. Но в одной из статей можно встретить упоминание о том, что обмен приравнивается к стандартной сделке купли-продажи.

Законодательно определено, что если имущество приобрели до 2020 года, то налог платят, когда владели менее 3 лет. Но если жилье приобрели после 2020 года, то придется пробыть хозяином объекта недвижимости не менее 5 лет.

Если квартиры обменять без доплаты, то налог не нужно платить.

При наличии нескольких собственников размер налога и необходимость его оплаты будут распределяться для каждого отдельно.

Обмен с доплатой

Если обменивается квартира с доплатой (один из участников сделки получает дополнительную денежную сумму, кроме нового объекта недвижимости), то полученная сумма включается в налоговую массу – с нее тоже нужно уплатить сбор.

В договоре мены указывается, какой объект недвижимости получен и какая сумма.

Для исчисления налога берется стоимость квартиры (рыночная, если иная не указана в договоре), приплюсовывается доплата. Доплату стороны передают стандартным образом как при покупке квартиры.

Заплатить налог нужно до 15.07 того года, когда подана декларация.

Декларация подается в Налоговую Инспекцию по месту регистрации налогоплательщика. Подать нужно до 30.04 года, который следует за тем, в котором была осуществлена сделка. Если квартира была в собственности менее 3 лет, то подать декларацию с указанием полученного по договору обмена объекта обязательно, даже если отсутствовала доплата.

Сколько придется уплатить при регистрации сделки?

Размерность необходимого к уплате налога при сделке обмена недвижимостью определяется исходя из конкретных особенностей договора мены, а точнее:

- В случае, когда предмет или предметы сделки находились в собственности владельцев менее 3-х лет, размер налога определяется по стандартной для этого формуле на всю стоимость квартиры или квартир.

- В ситуации же, когда имеет место доплата, то размерность налоговой базы определяется исключительно из данной суммы.

Соответственно, если представленные выше случаи комбинируются между собой, то размерность доплаты и стоимость всей квартиры суммируются и, исходя из полученного значения, высчитывается необходимый к оплате налог.

Формула расчета налога также различна для представленных выше ситуаций:

- Для первого случая размерность налога определяется по формуле – (стоимость квартиры – 1 000 000 рублей) * 0,13. Например, гражданин Иванов меняет свою квартиру, которой он владел 2 года и стоимостью 4 000 000 рублей, на другую. Значит, он должен уплатить налог равный – (4 000 000 – 1 000 000) * 0,13, точнее – 390 000 рублей.

- Для второго случая, то есть при наличии доплаты по договору, лицо, получающее доплату по договору мены, обязуется оплатить налог, который рассчитывается по формуле – (размер доплаты) * 0,13. Например, гражданин Пеночкин проводит обмен своей квартиры, стоимость которой составляет 2 000 000 рублей, на квартиру стоимостью 3 000 000 рублей, то налог, который он должен уплатить государству, равен – (1 000 000 * 0,13), а точнее – 130 000 рублей.

База налогообложения при регистрации сделки мены недвижимости

(Стоимость квартиры Доплата – 1 000 000) * 0,13

Важно отметить, что в ситуациях, когда одна квартира – предмет сделки, находилась у своего владельца (участника сделки) менее 3-х лет, а другая квартира – также предмет сделки, находилась у своего владельца (другого участника сделки) более 3-х лет, то налог обязуется оплатить только собственник квартиры, владеющий ею менее 3-х лет.

Расчет размерности налога проводится исключительно по стоимости его же квартиры, то есть цена другого предмета сделки при вычислении налогооблагаемой базы не учитывается.

Для общей информации уточним, что воспользоваться вычетом или получить таковой по итогам сделки можно лишь при соблюдении следующих условий:

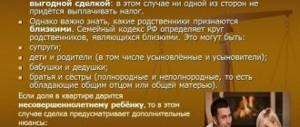

- Стороны сделки являются не взаимозависимыми лицами. То есть, если в договоре мены квартир участвуют родители и их сын, то получение или использование налогового вычета невозможно. В случае же с участием в сделке семьи и их соседа (не родственника) система налоговых вычетов применима.

- Сторона сделки, желающая получить вычет или воспользоваться таковым, проводит уплату НДФЛ (налогов на доходы физических лиц). Здесь все просто, ведь подобная мера необходима лишь потому, что именно из НДФЛ и определяется налоговый вычет. Притом — и в ситуации с его получением, и с его использованием.

- Получатель вычета или использующее его лицо имеет документальное подтверждение сделки. Такая мера необходима для того, чтобы подтвердить право на налоговый вычет в полномочных организациях. При отсутствии таких документов вычет зачастую не предоставляется или предоставляется на налогооблагаемую базу в 1 000 000 рублей, но не более.