Как известно, получение ипотечного кредитования является очень популярной процедурой на сегодняшний день. Однако большинство банков предъявляет к заемщикам определенные требования, одним из которых является обязательное страхование жизни и здоровья. Однако у многих по-прежнему остаются вопросы. Многих интересует, обязательно ли необходимо оформлять страхование жизни и здоровья при ипотеке, тем более платить за него довольно приличную сумму денег.

Чтобы ответить на вопрос о том, обязательна данная процедура или нет, стоит рассмотреть подробнее сам процесс получения полиса. Также рекомендуется обратить внимание на преимущества и возможные льготы страховки по отношению к человеку, желающему получить заем.

Что дает страховка?

Все прекрасно знают, что денежные средства на приобретение жилплощади, как правило, выдаются на довольно большой срок (до 30 лет). Такие долгосрочные кредиты очень не выгодны банкам, так как за этот период времени с клиентом может случиться все, что угодно.

Если рассматривать проблему с этой стороны, то в этом случае речь идет о выгоде для кредитной организации. Есть ли какие-то преимущества получения подобного сертификата для самого заемщика? Разумеется, они существуют.

Например, если заемщик получит травмы, которые приведут к его нетрудоспособности, то в этом случае он не должен будет выплачивать огромную комиссию банку за невозможность внесения ежемесячных платежей. В этом случае ответственность по выплатам ложиться на страхователя. В ситуации получения инвалидности 1 и 2 группы заемщик будет застрахован от дополнительных затрат. В случае смерти клиента банка, который взял довольно крупный кредит, его родственникам не придется гасить задолженность.

Проще говоря, страховая компания должна будет покрывать все убытки банка, вызванные теми или иными обстоятельствами, связанными с заемщиком. При этом, взятая в кредит жилплощадь, никуда не денется. Она по-прежнему будет являться собственностью родственников заемщика или его самого.

Если сразу же после наступления страхового случая проинформировать банк о происшествии, то риск того, что ежемесячные платежи будут увеличены, сводится к нулю. Также некоторые путают страхование жизни и здоровья. Последние 2 варианта действуют на протяжении всего срока ипотечного кредитования. Это означает, что ежегодно необходимо будет вносить оплату за сертификат. Также будет производиться перерасчет процента по страхованию, исходя из остатка по долгу. Поэтому стоит несколько раз подумать, прежде чем отказываться от данной услуги. Лучше всего найти, где дешевле страхование жизни и здоровья по ипотеке. При этом стоит обращать внимание на несколько важных нюансов. На что обратить внимание?

Где дешевле?

Если говорить о расчете трафика страхования жизни и здоровья при ипотеке, то все зависит от индивидуальных обстоятельств. Процентная ставка может составлять от 0,5 до 2,5% от суммы остаточного долга по ипотечному кредитованию. Разумеется, даже сотая доля от довольно крупного займа будет сильно бить по карману клиента.

Чтобы максимально сэкономить во время оформления страхования жизни и здоровья при ипотеке, стоит уточнить у сотрудника банка, какие именно СК являются партнерами кредитной организации. В этом случае можно ознакомиться с каждой отдельной фирмой и рассмотреть существующие процентные ставки.

Хоть на сайтах страховых компаний и есть онлайн калькуляторы, они работают не всегда полноценно, то есть не учитывают индивидуальные параметры клиентов. Намного удобнее обратиться в организацию и лично пообщаться с менеджером.

Условия страхования по ипотеке у компаний-страховщиков

Заемщик имеет право страховать свою жизнь и недвижимость в любой аккредитованной компании. Такое правило указано в договоре кредитования. Несмотря на это, многие банки рекомендуют своим клиентам оформлять страховки только в их страховых . Это неправильно, ведь нарушает законодательство.

Клиент помимо «Сбербанк Страхование» может выбрать и другие компании:

- ООО «ИСК «Европа-Полис»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ОАО «СОГАЗ» и другие

У каждой из них установлены определенные ставки.

Условия оформления страховки у популярных страховых компаний

| Наименование СК | Ставка, % (среднее значение) |

| Сбербанк Страхование | 0,25 |

| ВТБ Страхование | 1,0 |

| Росгосстрах | 0,2 – 0,6 |

| Альянс РОСНО | 0,16 |

| РЕСО | 0,18 |

| Ингосстрах | 0,14 |

| Альфа Страхование | 0,15 |

Стоит учесть, что в некоторых компаниях процентные ставки подбирают индивидуально для каждого клиента. Во внимание берут сумму долга по кредитованию.

Формирование оплаты по договору страхования

Стоимость страховки по ипотеке напрямую зависит от выбранных условий договора. Обязательными считаются страхование жизни и имущественного залога.

Страховка титула – защита от потери права собственности. Этот вид страхования востребован в первые несколько лет после приобретения недвижимости.

Стоит учесть, что размер страхового платежа каждый год меняется, так как процент по нему начисляется на остаток задолженности по кредиту. Также на размер оплаты влияет банковский процент по ипотечному кредитованию. Чем он выше, тем больше страховой платеж. Если клиент готов досрочно закрыть кредит, размер страховки будет уменьшен.

Для оплаты страховых платежей в программе ипотечного кредитования установлены такие сроки:

- квартал;

- полгода;

- год.

Заемщик может выбрать наиболее оптимальный вариант оплаты страховки. Все условия страхования указывают в договоре.

Как происходит расчет страхования?

Разумеется, в первую очередь, всех интересует, за счет чего может произойти значительное повышение процентной ставки для получения сертификата. Нужно учитывать, что сотрудники компании обращают внимание на возраст заемщика. Если он не молод, то, разумеется, комиссия будет значительно выше.

Также клиентов, оформляющих страхование жизни и здоровья при ипотеке, просят обязательно пройти медицинское обследование. Исходя из данных о наличии хронических заболеваний и других недугах, будет принято решение о конечной стоимости страхового сертификата.

Как правило, мужчинам приходится выплачивать большие суммы за получение бланка. Это связано с научным доказательством и статистикой смертности: к сожалению, представители сильного пола живут намного меньше, чем женщины.

Также на увеличение процентной ставки может повлиять занимаемая должность клиента. Если он трудится в опасных условиях на вредном производстве, то, скорее всего, переплата будет еще выше. Кроме этого, учитывается сумма займа и продолжительности срока выплаты ипотечного кредитования. Также менеджер страховой организации всегда оценивает внешние данные клиента. Если он страдает от слишком большого веса, курит и выпивает, то это также является негативным фактором, который сказывается на увеличении переплат.

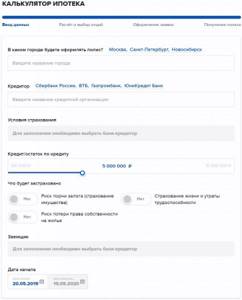

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Важный момент! При оформлении полиса онлайн дополнительно предоставлять большой перечень бумаг и посещать страховую не требуется.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Важный момент! При расчете на калькуляторе достаточно выбрать банк, где у вас ипотека, а далее он сам подберет вам нужный вариант страховой.

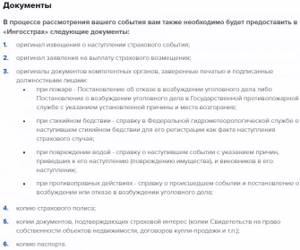

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора ();

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Важно! При покупке полиса страхования жизни через интернет, нужен только паспорт и ипотечный договор.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Внимание! Обычно полис страхования жизни можно получить уже в день обращения, кроме случаев, когда требуется дополнительная проверка документации или состояния здоровья.

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2020 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

Возврат и отказ от страхования

Иногда случается так, что клиенты оформляют страховой бланк, но внезапно осознают, что они слишком много переплачивают. В этом случае они действительно могут произвести возврат полученного полиса по ипотеке. Однако нужно учитывать, что на это дается очень небольшой срок. Обычно он составляет не больше нескольких дней. Более точные сроки можно узнать в договоре, там они обязательно должны быть прописаны.

Также стоит обратить внимание на пункты в контракте, которые касаются расчета страхования и возможности возврата денежных средств. СК вправе составлять договор на свое усмотрение, поэтому там вполне могут быть пункты, согласно которым клиент не имеет права рассчитывать на какие-либо компенсации. Стоит проявить внимательность и лишний раз менеджеру.

Без каких-либо последствий отказаться от страхового полиса могут только военные, так как их жизнь и здоровье итак уже страхуется по роду деятельности.

В каких случаях страховая компания может отказаться от выплат?

Как уже было сказано ранее, перед подписанием договора его нужно детально изучить. Условия выплаты в нем обязательно должны быть детально прописаны. При этом важно проследить, чтобы был обозначен размер суммы, которая будет выплачиваться при наступлении того или иного страхового случая.

В договоре прописываются обязанности страхователя и самого страховщика. Это очень важно, так как если какие-то нюансы не были указаны в бумагах, то в этом случае компания может очень легко отказаться от выплат.

Как правило, для получения компенсации необходимо собирать необходимые документы. Данная обязанность ложится на страхователя. Отказаться от выплаты СК имеет право в том случае, если произошло происшествие, которое не может быть отнесено к категории страховых случаев.

Страховой Случай по Ипотечному Имуществу, Что Делать?

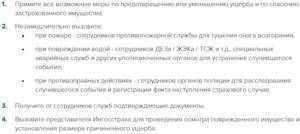

Конкретный порядок действий зависит от сложившейся ситуации. Однако в общих чертах инструкция одинакова для всех компаний. При наступлении страхового случая следует:

- Вызвать компетентные органы для решения проблемы и фиксации произошедшего (пожарную службу, полицию, скорую, в зависимости от случившегося).

- После устранения опасности – связаться с сотрудником страховой. Найти номер можно в полисе. Он укажет, что делать дальше.

- Как правило, следующий шаг – сбор документов (в том числе тех, которые подтверждают случившееся) и их подача в офис страховщика вместе с заявлением на получение компенсации.

СК примет решение по заявке в течение нескольких дней. От заемщика больше ничего не потребуется. Если страховой случай подпадает под условия договора, СК переведет средства на счет банковской организации и, соответственно, покроет оставшуюся сумму кредита за свой счет.

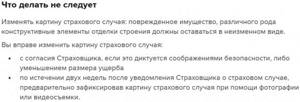

Запрещается самостоятельно предпринимать какие-либо действия, касающиеся ликвидации опасной ситуации (кроме крайних случаев). Также нельзя перемещать пострадавшие предметы. Возможно, специалисту страховой придется проводить личный осмотр для анализа ситуации. Исключение – если подобные вещи несут потенциальную угрозу жизни граждан.

Сбербанк

В данной кредитной организации можно не только получить довольно приличную денежную сумму на приобретение новой жилплощади, здесь также оформляют страховые полисы. В этом случае получить документы имеет право любой клиент банка, который оформил ипотеку в размере до 11 млн рублей.

Если говорить о размере оплаты страхования жизни и здоровья при ипотеке в «Сбербанке», то взнос составляет 130 тыс. рублей. Однако все опять же зависит от индивидуальных параметров заемщика. Также стоит рассмотреть и другие организации, предоставляющие подобные программы.

«ВТБ 24»: страхование жизни и здоровья по ипотеке

Данный банк также предоставляет своим клиентам возможность оформить полис сразу же при получении денежных средств. Однако в этом случае условия будут намного выгоднее, чем в «Сбербанке». В этом случае клиент, который оформляет страхование жизни и здоровья при ипотеке в «ВТБ», должен будет заплатить порядка 0,21% от общей стоимости выбранного жилища. Однако большинство граждан РФ все же предпочитают обращаться в СК, которые уже давно находятся на рынке и за это время собрали огромное количество положительных отзывов. Стоит рассмотреть их подробнее.

Отзывы

Вероятно, не все читают наш портал, отсюда и отзывы, содержащие совершенно банальные вопросы об обязательности страховки.

Некоторые граждане просто пишут отзывы с очевидной всем информацией – о повышении ставки по кредиту при отказе от страховки жизни.

Есть и более содержательные отклики. Например, о том, как приходится иногда выстаивать большие очереди, чтобы оформить полис.

А некоторые форумчане пишут, что страховка жизни очень даже полезная штука, и дают полезные рекомендации другим людям.

Итак, при ипотеке нужно обязательно страховать залоговый предмет. Страхование же своих жизни и здоровья не может быть возложено на физлицо по закону (ч. 2 ст. 935 ГК РФ).

Далее читайте о том, где выгоднее оформить комплексное страхование ипотеки в 2020 году.

В статье рассматриваются типичные ситуации – для быстрого решения частных случаев лучше проконсультироваться с профессиональным юристом (чат в правом нижнем углу экрана).

А после консультации неплохо бы поставить лайк и поделиться нашим полезным материалом со своими друзьями в ВК, ОК, Твиттере, Telegram или Facebook.

Подробнее про другие виды ипотечного страхования (титула и квартиры), читайте далее.

Комментарии: 50

Содержание:

- Где можно застраховать жизнь по ипотеке? (аккредитация)

- От чего зависят тарифы на страховку? Почему она может подорожать?

- 5 советов — Как сэкономить на страховке здоровья?

- Онлайн-калькулятор ипотечного страхования (моментальный расчет без смс/регистрации)

- Рейтинг компаний по страхованию жизни для ипотеки. Расчет на примере. Сравнительная таблица.

- ТОП-10. Обзор компаний: плюсы и минусы (Сбербанк-страхование, СОГАЗ, Ингосстрах, ВТБ, РЕСО, Альфа, ВСК, Ренессанс, Росгосстрах, Зетта).

«Согаз»: страхование жизни и здоровья для ипотеки

Главное преимущество этой организации заключается в том, что клиенты могут обратиться не только в отделение компании, но и получить деньги через официальный сайт. Как правило, после оставления заявки пользователю перезванивает менеджер организации и обговаривает условия.

Еще один немаловажный момент оформления страхования жизни и здоровья для ипотеки в «Согаз» заключается в том, что в этом случае медицинское обследование, которое является обязательным условием, производится абсолютно бесплатно.

Если говорить о стоимости страхования, то она составит 0,17%, когда речь идет о жизни заемщика. Также есть очень интересная услуга. Она называется «страхования ответственности заемщика». В случае невозврата кредита, переплата за сертификат ставить 1,17% от общей цены на квартиру. Однако стоит уточнить конечную стоимость документов у сотрудника организации, так как все зависит от конкретного банка, суммы кредитования и срока выплаты.

«РЕСО»

В этом случае речь идет о комплексном страховании, которое включает в себя жизнь, здоровья и многое другое. Кроме этого, клиент СК будет защищен в случае потери работоспособности или получения инвалидности. Благодаря этому страхование жизни и здоровья при ипотеке в «РЕСО» обладает большим преимуществом и выгодой для заемщиков.

В случае потери трудоспособности, болезни или смерти клиента компания самостоятельно выплачивает банку остаток по долгу. Наследником заемщика также не придется переживать о долгах. А кроме этого, такое пакетное страхование включает в себя защиту приобретаемого имущества. В «РЕСО» можно оформить сертификат по персональным условиям. Это очень удобно, так как у каждого человека могут быть разные ситуации в жизни.

Однако данная СК далеко не единственная, где можно получить подобную бумагу для банка. Рассмотрим и другие варианты.

«Ренессанс»

Главное направление деятельности этой СК заключается именно в оформлении полисов на жизнь и имущество заемщиков. Помимо основных страховых случаев клиент имеет право также указать свои собственные версии того, что может произойти с ним самим или его собственностью.

Если говорить о стоимости оформления в «Ренессанс» страхования жизни и здоровья по ипотеке, то в этом случае сумма рассчитывается исключительно индивидуально на основе конкретных данных определенного клиента. Однако минимальная стоимость выдачи бланка составит 2,5 тыс. рублей.

Где самое дешевое страхование жизни при оформлении ипотеки?

Стоимость страховки на жизнь в разных страховых компаниях варьируется в пределах 0,3-1,5% от суммы кредита. Платить можно сразу за все или вносить платеж ежегодно равными частями. При втором варианте ежегодно платежи уменьшаются соразмерно кредитному остатку. Это позволяет сэкономить на сумме выплат по страховке жизни при досрочном погашении кредита.

Помните, что комплексное страхование в любой компании обойдется дешевле. Список самых популярных страховщиков, у которых страховка на жизнь обойдется клиенту дешевле такой:

- Росгосстрах;

- РОСНО;

- Ингосстрах;

- Абсолют;

- Гелиос;

- Адонис;

- РЕСО;

- СОГАЗ;

- АльфаСтрахование;

- РоссельхозбанкСтрахование;

- ВТБ Страхование;

- Абсолют;

- УралсибСтрахование и пр.

Сколько стоит в Сбербанке?

На вопрос: «Сколько стоит страхование жизни для получения ипотеки в Сбербанке?» — дает ответ аккредитованная СК «Сбербанк Страхование». Так стоимость полиса рассчитывается исходя из аккредитации заемщика и кредитной программы по ипотеке — в среднем 1% от суммы. Однако клиент имеет право выбрать выгодное предложение, оформить полис и застраховывать свою жизнь и имущество в любой аккредитованной СК, где процедура обойдется ему дешевле.

«Ингосстрах»

Данная компания входит в пятерку лучших страховщиков РФ. Тут можно оформить довольно дешевый страховой полис жизни по ипотечному кредитованию. Если денежная сумма займа составит не более 11 млн. рублей, то за заказ бланка страхования и обслуживания клиента нужно будет заплатить около 16,5 тыс. рублей. Таким образом, в «Ингосстрахе» страхование жизни и здоровья при ипотеке обойдется примерно в 0,22% от общей стоимости выбранного жилья. Это более чем выгодные условия для клиентов, желающих снизить процентную ставку по общему займу.

Зачем нужна страховка при ипотеке

Виды страховых программ по ипотечному кредитованию разные. Каждый банк самостоятельно определяет, какие риски он будет страховать. Как правило, заемщик должен застраховаться от:

- Финансовых потерь. В случае утраты работы и неплатежеспособности страховая компания должна выплачивать кредит вместо заемщика.

- Стихийные бедствия. Например, жилье было затоплено или повреждено в результате пожара. И виной этому – природные катаклизмы.

- Непредвиденных ситуаций. Недвижимость сгорела или ее затопил сосед сверху.

Страховку выплачивают банку в пользу кредита. То есть, заемщик за утраченное жилье не должен платить взносы.

Также страховые компании предлагают страховать клиентов на случай потери титула собственника. Такая ситуация возникает, когда бывший собственник недвижимости вернул себе право собственности. В результате банк потерял предмет залога. Страховая компания выплачивает банку стоимость недвижимости. Заемщик освобождается от платежей.

В страховом договоре по программе ипотечного кредитования предусмотрены не все страховые случаи. Их можно дополнительно внести в него, чтобы быть застрахованным от всех случаев. Такая страховка стоит дороже.

Можно застраховать гражданскую ответственность заемщика. Например, он залил квартиру соседей. Страховая компания оплатит ущерб, нанесенный заемщиком. Страховые случаи, по которым будет выплачена страховка, указаны в договоре. Нужно внимательно с ними ознакомиться.

«Росгосстрах»

Данная страховая организация также пользуется огромной популярностью у населения. Она предлагает очень низкие ставки. Если жилище застраховывается в СК по комплексной программе, то в этом случае стоимость сертификата составит не более 0,2% от общей стоимости. Однако в этом случае будет обязательно рассматриваться банк, в котором была оформлена ипотека. Также учитывается размер кредитования, процентные ставки, тип недвижимости и многое другое. Все заемщики обязательно проходят детальную проверку.

Тем не менее, в «Росгосстрахе» страхование жизни и здоровья при ипотеке обходится довольно дешево, поэтому обязательно стоит рассмотреть данную организацию.